Ubezpieczenia na umowie zlecenie kluczowe zasady i wyjątki, które musisz znać

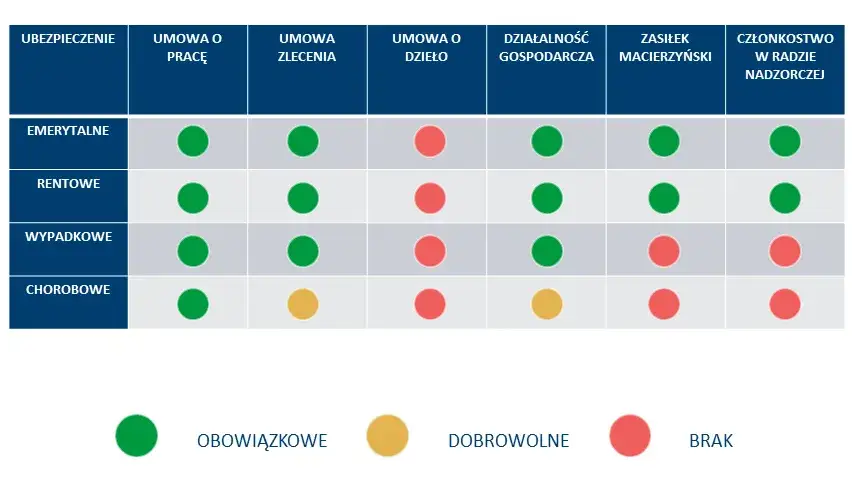

- Umowa zlecenie co do zasady podlega obowiązkowym ubezpieczeniom społecznym (emerytalne, rentowe, wypadkowe) i zdrowotnemu.

- Ubezpieczenie chorobowe jest zawsze dobrowolne i wymaga złożenia wniosku.

- Studenci i uczniowie do 26. roku życia są całkowicie zwolnieni ze składek ZUS i zdrowotnych na umowie zlecenie (z wyjątkiem pracy dla własnego pracodawcy).

- W przypadku zbiegu tytułów (np. UoP z minimalnym wynagrodzeniem lub kilka umów zleceń), obowiązek składek społecznych może być ograniczony lub zniesiony, pozostawiając jedynie składkę zdrowotną.

- Składki są finansowane częściowo przez zleceniodawcę, częściowo przez zleceniobiorcę, z wyjątkiem wypadkowego (w całości zleceniodawca) i chorobowego (w całości zleceniobiorca).

- Planowane są zmiany w przepisach, które mają doprowadzić do pełnego oskładkowania umów zleceń, likwidując obecne wyjątki.

Czy każda umowa zlecenie oznacza składki ZUS? Poznaj fundamentalną zasadę

Z mojego doświadczenia wynika, że wiele osób pracujących na umowę zlecenie nie do końca rozumie, jak wygląda ich sytuacja ubezpieczeniowa. Warto więc jasno podkreślić: co do zasady, umowa zlecenie stanowi tytuł do obowiązkowych ubezpieczeń społecznych. Oznacza to, że zleceniobiorca podlega ubezpieczeniom emerytalnemu, rentowemu i wypadkowemu, a także obowiązkowemu ubezpieczeniu zdrowotnemu. To zleceniodawca ma obowiązek zgłosić zleceniobiorcę do ZUS w ciągu 7 dni od rozpoczęcia wykonywania umowy. Pamiętajmy jednak, że ubezpieczenie chorobowe jest zawsze dobrowolne i wymaga osobnego wniosku od zleceniobiorcy, jeśli chce być nim objęty.

Ubezpieczenie społeczne i zdrowotne: Kto płaci i ile to kosztuje?

Rozliczanie składek na umowie zlecenie to często temat budzący wiele pytań. Kluczowe jest zrozumienie, jak dzielą się koszty między zleceniodawcę a zleceniobiorcę oraz jaka jest wysokość poszczególnych składek. Przyjrzyjmy się temu szczegółowo, aby rozwiać wszelkie wątpliwości.

| Rodzaj ubezpieczenia | Wysokość składki | Finansowanie (Zleceniodawca/Zleceniobiorca) |

|---|---|---|

| Emerytalna | 19,52% podstawy wymiaru | 9,76% Zleceniodawca / 9,76% Zleceniobiorca |

| Rentowa | 8% podstawy wymiaru | 6,5% Zleceniodawca / 1,5% Zleceniobiorca |

| Wypadkowa | Zmienna (np. 1,67%) | W całości Zleceniodawca |

| Chorobowa (dobrowolna) | 2,45% podstawy wymiaru | W całości Zleceniobiorca |

| Zdrowotna | 9% podstawy wymiaru pomniejszonej o składki społeczne finansowane przez zleceniobiorcę | W całości Zleceniobiorca |

| Fundusz Pracy i FGŚP | Finansowane przez zleceniodawcę | W całości Zleceniodawca (gdy podstawa wymiaru składek jest co najmniej równa minimalnemu wynagrodzeniu) |

Rodzaje ubezpieczeń na zleceniu: Co jest obowiązkowe, a co to cenna opcja?

Skoro już wiemy, kto i ile płaci, przyjrzyjmy się bliżej poszczególnym rodzajom ubezpieczeń. Każde z nich ma swoją specyfikę i zapewnia inne korzyści, a zrozumienie ich jest kluczowe dla świadomego zarządzania swoją sytuacją finansową.

Ubezpieczenie zdrowotne: Twoja brama do publicznej opieki medycznej (NFZ)

Ubezpieczenie zdrowotne to absolutna podstawa, jeśli chcemy mieć dostęp do publicznej opieki medycznej. Składka na ubezpieczenie zdrowotne wynosi 9% podstawy wymiaru, która jest pomniejszona o składki na ubezpieczenia społeczne finansowane przez zleceniobiorcę. Co ważne, jest ona w całości pokrywana przez zleceniobiorcę. Dzięki regularnemu opłacaniu tej składki, zyskujesz prawo do korzystania z usług lekarzy, szpitali i innych świadczeń medycznych finansowanych przez Narodowy Fundusz Zdrowia (NFZ).Ubezpieczenia emerytalne i rentowe: Czy Twoje zlecenie buduje Twoją przyszłą emeryturę?

Ubezpieczenia emerytalne i rentowe to te, które bezpośrednio wpływają na Twoją przyszłość. Składki na ubezpieczenie emerytalne (19,52% podstawy wymiaru) są finansowane po połowie przez zleceniodawcę i zleceniobiorcę. Podobnie jest z ubezpieczeniem rentowym (8% podstawy wymiaru), gdzie zleceniodawca pokrywa 6,5%, a zleceniobiorca 1,5%. Te składki są obowiązkowe i kluczowe, ponieważ przyczyniają się do budowania Twojego kapitału emerytalnego, a także zapewniają świadczenia w razie utraty zdolności do pracy.

Ubezpieczenie wypadkowe: Kto zapewnia Ci ochronę w razie wypadku przy pracy?

Ubezpieczenie wypadkowe to niezwykle istotny element ochrony, choć często niedoceniany. Jego wysokość jest zmienna (np. 1,67%, choć może się różnić w zależności od branży), ale co najważniejsze, jest w całości finansowane przez zleceniodawcę. Zapewnia ono ochronę finansową w razie wypadku przy pracy, co jest szczególnie ważne w kontekście wykonywania różnych zleceń, które mogą wiązać się z pewnym ryzykiem.

Ubezpieczenie chorobowe: Dlaczego warto rozważyć tę dobrowolną składkę?

Ubezpieczenie chorobowe to jedyne z wymienionych, które jest dobrowolne. Wynosi ono 2,45% podstawy wymiaru i jest w całości finansowane przez zleceniobiorcę. Z mojego punktu widzenia, jest to bardzo cenna opcja, którą zawsze polecam rozważyć, zwłaszcza jeśli umowa zlecenie jest Twoim głównym źródłem dochodu lub planujesz przerwę w pracy z powodu choroby czy macierzyństwa.

Zasiłek chorobowy i macierzyński: Twoje finansowe bezpieczeństwo na wyciągnięcie ręki

Decydując się na dobrowolne ubezpieczenie chorobowe, zyskujesz prawo do zasiłku chorobowego w przypadku niedyspozycji zdrowotnej, a także do zasiłku macierzyńskiego. To ogromne wsparcie finansowe w trudnych momentach. Należy jednak pamiętać, że prawo do zasiłku chorobowego nabywa się po upływie 90 dni nieprzerwanego ubezpieczenia. To tak zwany okres wyczekiwania, który ma zapobiegać nadużyciom.

Jak i kiedy zgłosić chęć dołączenia do ubezpieczenia chorobowego?

Aby zostać objętym dobrowolnym ubezpieczeniem chorobowym, zleceniobiorca musi złożyć wniosek o objęcie nim. Najczęściej robi się to wraz ze zgłoszeniem do pozostałych ubezpieczeń, ale można to zrobić również w dowolnym momencie trwania umowy zlecenie. Warto o tym pamiętać i nie odkładać decyzji na później, aby jak najszybciej rozpocząć budowanie swojego okresu ubezpieczeniowego.

Kiedy nie zapłacisz składek ZUS? Najważniejsze wyjątki od reguły

Choć ogólna zasada mówi o obowiązkowym oskładkowaniu, polskie prawo przewiduje kilka istotnych wyjątków. Z mojego doświadczenia wiem, że to właśnie te wyjątki budzą najwięcej pytań i nieporozumień. Warto je dobrze zrozumieć, aby świadomie planować swoją sytuację zawodową i finansową.

Status studenta lub ucznia do 26 lat: złota zasada całkowitego zwolnienia

To jeden z najczęściej wykorzystywanych i najbardziej korzystnych wyjątków. Umowy zlecenia zawierane ze studentami i uczniami do 26. roku życia są całkowicie zwolnione ze składek na ubezpieczenia społeczne i zdrowotne. Oznacza to, że w ich przypadku kwota brutto wynagrodzenia jest równa kwocie netto (z uwzględnieniem "zerowego PIT dla młodych", jeśli student nie ukończył 26 lat). Jest to ogromna ulga zarówno dla młodych ludzi, jak i dla zleceniodawców. Pamiętajmy jednak o ważnym wyjątku: zwolnienie to nie obowiązuje, jeśli student wykonuje umowę zlecenie dla własnego pracodawcy, u którego jest jednocześnie zatrudniony na umowę o pracę. W takiej sytuacji umowa zlecenie jest traktowana jak umowa o pracę i podlega pełnemu oskładkowaniu.

Do kiedy dokładnie obowiązuje Cię ulga? Utrata statusu studenta w praktyce

Precyzyjne określenie momentu utraty statusu studenta jest kluczowe. Zgodnie z przepisami, status studenta traci się m.in. w dniu obrony pracy dyplomowej (licencjackiej, inżynierskiej, magisterskiej) lub w dniu skreślenia z listy studentów. Ważne jest, aby monitorować ten moment, ponieważ od następnego dnia po utracie statusu studenta, umowa zlecenie zaczyna podlegać obowiązkowym składkom ZUS.

Masz już umowę o pracę? Zobacz, jak działa zbieg tytułów do ubezpieczeń

Kolejny ważny wyjątek dotyczy osób, które są jednocześnie zatrudnione na umowę o pracę i wykonują umowę zlecenie. Mówimy tu o tzw. zbiegu tytułów do ubezpieczeń. Jeśli Twoje wynagrodzenie z umowy o pracę jest co najmniej równe minimalnemu wynagrodzeniu za pracę, to z tytułu umowy zlecenia (pod warunkiem, że zawarłeś ją z innym podmiotem niż własny pracodawca) obowiązkowa jest tylko składka na ubezpieczenie zdrowotne. Składki na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) są w tym przypadku dobrowolne. To elastyczne rozwiązanie, które pozwala na optymalizację kosztów, jeśli masz stabilne zatrudnienie na etacie.

Kluczowy próg: Rola minimalnego wynagrodzenia w Twoich składkach

Jak widać, minimalne wynagrodzenie odgrywa tu kluczową rolę. To właśnie ten próg decyduje o zakresie oskładkowania z umowy zlecenia w przypadku zbiegu tytułów. Jeśli zarabiasz mniej niż minimalne wynagrodzenie na umowie o pracę, wówczas umowa zlecenie będzie w pełni oskładkowana, aż do momentu osiągnięcia tego progu łącznym dochodem.

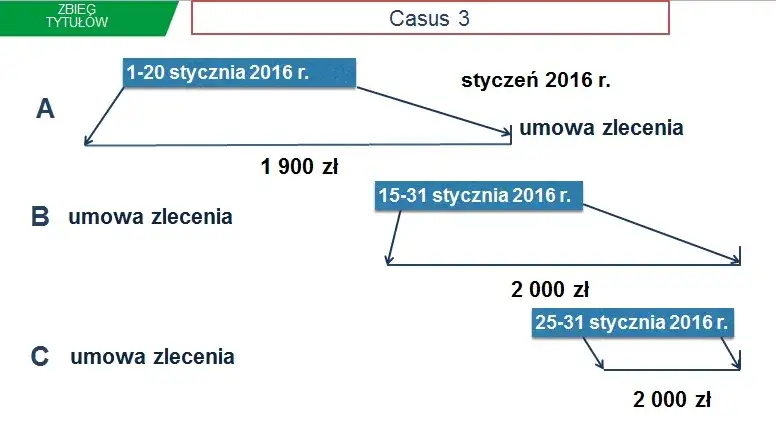

Kilka umów zleceń jednocześnie: sprytne rozliczanie składek

Co w sytuacji, gdy wykonujesz kilka umów zleceń jednocześnie? Również w tym przypadku zastosowanie ma zasada zbiegu tytułów. Obowiązek opłacania składek na ubezpieczenia społeczne istnieje do momentu, aż łączna podstawa wymiaru składek ze wszystkich umów zleceń osiągnie kwotę minimalnego wynagrodzenia. Od nadwyżki ponad tę kwotę (z kolejnych umów zleceń) obowiązkowa jest już tylko składka zdrowotna. To pozwala na elastyczne zarządzanie wieloma projektami i zleceniami, bez ponoszenia podwójnych pełnych kosztów ZUS.

Jak ZUS sumuje Twoje dochody do osiągnięcia progu minimalnego?

W praktyce ZUS sumuje podstawy wymiaru składek z poszczególnych umów zleceń. Zleceniodawcy są zobowiązani do informowania ZUS o innych tytułach do ubezpieczeń zleceniobiorcy. Dzięki temu system jest w stanie określić, czy osiągnięto już próg minimalnego wynagrodzenia, od którego zależy obowiązek opłacania pełnych składek społecznych. To ważne, aby zleceniobiorca informował swoich zleceniodawców o innych posiadanych umowach, by uniknąć błędnych rozliczeń.

Ubezpieczenie na zleceniu w praktyce: Analiza konkretnych przypadków

Teoretyczne zasady bywają skomplikowane, dlatego zawsze staram się przedstawić je na konkretnych przykładach. Poniższe scenariusze pomogą Ci lepiej zrozumieć, jak omówione zasady przekładają się na realne kwoty i obowiązki.

Scenariusz 1: Student na umowie zlecenie jak wygląda Twoje wynagrodzenie?

Wyobraźmy sobie studenta, który nie ukończył 26. roku życia i wykonuje umowę zlecenie. W jego przypadku sytuacja jest bardzo prosta i korzystna. Nie są pobierane żadne składki ZUS ani zdrowotne. Co więcej, dzięki uldze "zerowy PIT dla młodych", kwota brutto wynagrodzenia jest równa kwocie netto. To sprawia, że praca na zleceniu jest dla studentów niezwykle atrakcyjna finansowo, stanowiąc doskonałą okazję do zdobycia doświadczenia i zarobienia pieniędzy bez obciążeń składkowych.

Scenariusz 2: Umowa zlecenie jako jedyne źródło dochodu pełne oskładkowanie

Jeśli umowa zlecenie jest dla Ciebie jedynym tytułem do ubezpieczeń, czyli nie masz innej umowy o pracę ani innych zleceń, które by Cię ubezpieczały, wówczas sytuacja jest jasna. Podlegasz wszystkim obowiązkowym składkom na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) oraz oczywiście obowiązkowemu ubezpieczeniu zdrowotnemu. W tym przypadku nie ma mowy o żadnych zwolnieniach czy zbiegach tytułów, chyba że zdecydujesz się na dobrowolne ubezpieczenie chorobowe.

Scenariusz 3: Pracownik na etacie dorabiający na zleceniu (z pensją powyżej minimalnej)

To bardzo częsty przypadek. Osoba zatrudniona na umowę o pracę, której wynagrodzenie jest co najmniej równe minimalnemu, decyduje się na dodatkowe zlecenie. W takiej sytuacji, z umowy o pracę opłacane są pełne składki na ubezpieczenia społeczne i zdrowotne. Natomiast z umowy zlecenia (jeśli zawarta z innym podmiotem niż własny pracodawca) obowiązkowa jest tylko składka zdrowotna. Składki społeczne są dobrowolne. To pozwala na elastyczne dorabianie, minimalizując dodatkowe obciążenia składkowe.

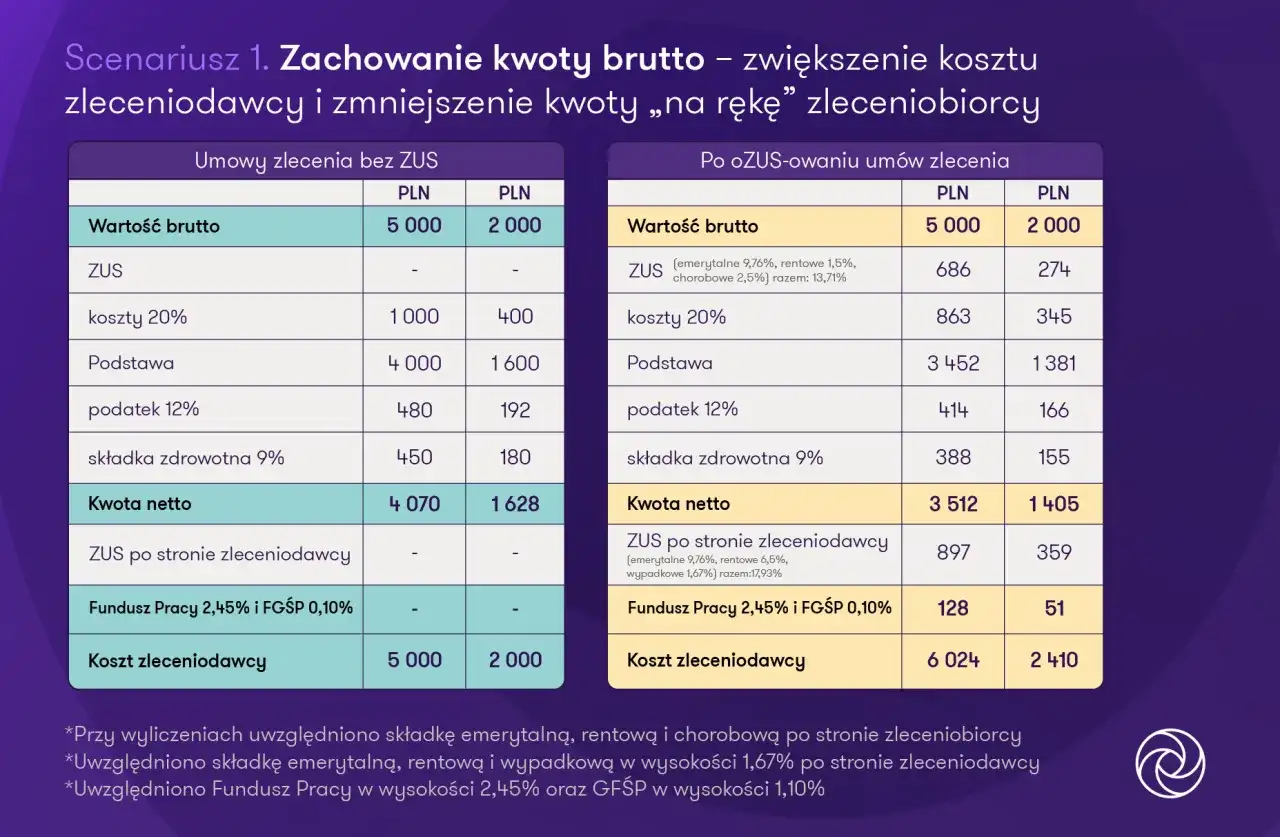

Pełne oskładkowanie umów zleceń: Jakie zmiany czekają nas w przyszłości?

Nie mogę pominąć tematu, który od dłuższego czasu jest przedmiotem dyskusji i planowanych zmian w polskim systemie ubezpieczeń. Mowa o pełnym oskładkowaniu umów zleceń, co będzie miało znaczący wpływ na wielu zleceniobiorców.

Czym jest planowana likwidacja zbiegu tytułów do ubezpieczeń?

Od kilku lat rząd planuje wprowadzenie pełnego oskładkowania wszystkich umów cywilnoprawnych, co w praktyce zlikwidowałoby zasadę zbiegu tytułów do ubezpieczeń, o której pisałem wcześniej. Oznacza to, że niezależnie od tego, czy masz już umowę o pracę, czy kilka zleceń, każde kolejne zlecenie podlegałoby pełnym składkom ZUS. Zmiany te są elementem Krajowego Planu Odbudowy i choć pierwotnie planowano je na 2025 rok, zostały przesunięte. Obecnie jako prawdopodobny termin wejścia w życie reformy wskazuje się początek 2026 roku lub nawet później. Warto śledzić komunikaty ZUS i Ministerstwa Rodziny, Pracy i Polityki Społecznej w tej kwestii.

Jak zmieni się Twoje wynagrodzenie "na rękę" po wprowadzeniu nowych przepisów?

Wprowadzenie pełnego oskładkowania umów zleceń będzie miało bezpośredni wpływ na wysokość wynagrodzenia "na rękę" zleceniobiorców. Osoby, które dotychczas korzystały ze zbiegu tytułów (np. pracownicy na etacie dorabiający na zleceniu), muszą liczyć się z tym, że ich kwota netto z umowy zlecenie ulegnie obniżeniu. To istotna zmiana, która wymaga wcześniejszego przygotowania i przemyślenia swojej strategii finansowej.

Jak sprawdzić, czy jesteś prawidłowo ubezpieczony? Twoje prawa i narzędzia

W obliczu zmieniających się przepisów i złożoności systemu ubezpieczeń, kluczowe jest, abyś jako zleceniobiorca miał możliwość weryfikacji swojego statusu. Na szczęście istnieją narzędzia i sposoby, by to zrobić.

Platforma Usług Elektronicznych (PUE) ZUS: Twój wgląd do danych

Moim zdaniem, Platforma Usług Elektronicznych (PUE) ZUS to podstawowe narzędzie dla każdego zleceniobiorcy. Umożliwia ona wgląd w Twoje dane ubezpieczeniowe, w tym informacje o zgłoszeniach do ubezpieczeń, historię opłaconych składek, a także o ewentualnych okresach pobierania zasiłków. Regularne sprawdzanie swojego konta na PUE ZUS to najlepszy sposób na upewnienie się, że zleceniodawca prawidłowo wywiązuje się ze swoich obowiązków i że Twoje ubezpieczenia są aktualne.

Przeczytaj również: Zarobki na umowie zlecenie: ile faktycznie dostaniesz "na rękę"?

Kluczowe pytania, które warto zadać swojemu zleceniodawcy przed podpisaniem umowy

Zanim podpiszesz umowę zlecenie, zawsze warto rozwiać wszelkie wątpliwości. Pamiętaj, że masz prawo wiedzieć, jak będziesz ubezpieczony. Oto kluczowe pytania, które polecam zadać swojemu zleceniodawcy:

- Czy zostanę zgłoszony do obowiązkowych ubezpieczeń społecznych i zdrowotnego?

- W jaki sposób zostanie rozliczony mój status ubezpieczeniowy w przypadku zbiegu tytułów (np. inna umowa o pracę, inne zlecenia)?

- Czy istnieje możliwość objęcia mnie dobrowolnym ubezpieczeniem chorobowym?

Zadanie tych pytań pozwoli Ci uniknąć nieporozumień i zapewni spokój ducha, wiedząc, że Twoja sytuacja ubezpieczeniowa jest klarowna i zgodna z Twoimi oczekiwaniami.