Ile ZUS-u zapłacisz od umowy zlecenia kluczowe informacje o składkach i wyjątkach

- Od umowy zlecenia obowiązkowe są składki na ubezpieczenie emerytalne, rentowe, wypadkowe i zdrowotne; ubezpieczenie chorobowe jest dobrowolne.

- Wysokość składek jest dzielona między zleceniobiorcę i zleceniodawcę, z różnymi stawkami procentowymi dla każdego typu ubezpieczenia.

- Studenci i uczniowie do 26. roku życia są zwolnieni z opłacania składek ZUS z tytułu umowy zlecenia.

- W przypadku zbiegu kilku umów zlecenia, składki są obowiązkowe do osiągnięcia kwoty minimalnego wynagrodzenia za pracę.

- Umowa zlecenie zawarta z własnym pracodawcą traktowana jest jak umowa o pracę i w całości podlega oskładkowaniu ZUS.

- Składki na Fundusz Pracy i Fundusz Solidarnościowy są obowiązkowe, gdy podstawa wymiaru składek wynosi co najmniej minimalne wynagrodzenie.

Obowiązkowe składki ZUS na umowie zlecenia w 2026 roku

Umowa zlecenie, choć elastyczna, wiąże się z konkretnymi obowiązkami w zakresie ubezpieczeń społecznych i zdrowotnych. Dla zleceniobiorcy oznacza to dostęp do świadczeń, takich jak emerytura, renta czy opieka zdrowotna, a dla zleceniodawcy konieczność prawidłowego rozliczenia i odprowadzenia należnych składek. Pamiętajmy, że prawidłowe opłacanie składek to nie tylko wymóg prawny, ale także inwestycja w przyszłość i bezpieczeństwo finansowe osoby wykonującej zlecenie.

Kluczowe jest zrozumienie, jak rozkładają się te obciążenia między zleceniobiorcę a zleceniodawcę. Nie wszystkie składki są finansowane w całości przez jedną stronę, a ich procentowy udział jest ściśle określony przepisami. Poniżej przedstawiam szczegółowy podział.

| Rodzaj składki | Kto finansuje i w jakim procencie |

|---|---|

| Ubezpieczenie emerytalne | Zleceniobiorca: 9,76%, Zleceniodawca: 9,76% |

| Ubezpieczenie rentowe | Zleceniobiorca: 1,50%, Zleceniodawca: 6,50% |

| Ubezpieczenie chorobowe (dobrowolne) | Zleceniobiorca: 2,45% |

| Ubezpieczenie wypadkowe | Zleceniodawca: standardowo 1,67% (zależy od branży) |

| Ubezpieczenie zdrowotne | Zleceniobiorca: 9% podstawy wymiaru (pomniejszonej o składki społeczne finansowane przez zleceniobiorcę) |

| Fundusz Pracy i Fundusz Solidarnościowy | Zleceniodawca: 2,45% (gdy podstawa wymiaru składek wynosi co najmniej minimalne wynagrodzenie) |

| Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) | Zleceniodawca: 0,10% (gdy podstawa wymiaru składek wynosi co najmniej minimalne wynagrodzenie) |

Od umowy zlecenia obowiązkowo odprowadzane są składki na ubezpieczenia społeczne i zdrowotne. W ich skład wchodzą:

- Ubezpieczenie emerytalne: Zapewnia prawo do świadczeń emerytalnych po osiągnięciu wieku emerytalnego.

- Ubezpieczenie rentowe: Gwarantuje świadczenia w przypadku niezdolności do pracy lub utraty żywiciela.

- Ubezpieczenie wypadkowe: Chroni w razie wypadku przy pracy lub choroby zawodowej.

- Ubezpieczenie zdrowotne: Umożliwia dostęp do publicznej opieki medycznej.

Istnieje także jedno ubezpieczenie, które jest dobrowolne:

- Ubezpieczenie chorobowe: Daje prawo do zasiłku chorobowego, macierzyńskiego czy opiekuńczego, ale wymaga zgłoszenia i opłacania dodatkowej składki.

Szczegółowy rozkład składek ZUS: co i ile wynosi?

Przyjrzyjmy się bliżej poszczególnym składkom. Ubezpieczenie emerytalne wynosi 19,52% podstawy wymiaru, z czego po 9,76% finansuje zleceniobiorca i zleceniodawca. Ubezpieczenie rentowe to 8,00% podstawy, gdzie 1,50% płaci zleceniobiorca, a 6,50% zleceniodawca. Te składki są fundamentem naszej przyszłej emerytury i renty, dlatego ich regularne odprowadzanie jest tak ważne dla długoterminowego bezpieczeństwa finansowego.

Ubezpieczenie zdrowotne to klucz do dostępu do publicznej opieki medycznej. Składka wynosi 9% podstawy wymiaru, przy czym podstawa ta jest pomniejszana o sumę składek na ubezpieczenia społeczne finansowane przez zleceniobiorcę. To oznacza, że od kwoty brutto odejmujemy najpierw składki społeczne, a dopiero od tak pomniejszonej kwoty liczymy 9% na zdrowotne. Jest to jeden z najważniejszych elementów, który pozwala nam korzystać z usług lekarzy, szpitali i innych placówek medycznych.

Ubezpieczenie wypadkowe, standardowo wynoszące 1,67% podstawy wymiaru, jest w całości finansowane przez zleceniodawcę. Jego wysokość może się różnić w zależności od branży i stopnia ryzyka zawodowego. Jest ono obowiązkowe dla wszystkich zleceniobiorców, którzy podlegają ubezpieczeniom społecznym, zapewniając ochronę w razie nieszczęśliwego zdarzenia podczas wykonywania zlecenia.

Dobrowolne ubezpieczenie chorobowe to składka w wysokości 2,45% podstawy wymiaru, finansowana w całości przez zleceniobiorcę. Aby do niego przystąpić, należy złożyć wniosek. Decyzja o objęciu się tym ubezpieczeniem daje dostęp do świadczeń takich jak zasiłek chorobowy w przypadku choroby, zasiłek macierzyński czy opiekuńczy. Warto jednak pamiętać o tak zwanym „okresie wyczekiwania” prawo do zasiłku nabywa się dopiero po upływie 90 dni nieprzerwanego ubezpieczenia chorobowego. Dodatkowo, zleceniodawca ma obowiązek opłacać składki na Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS) w łącznej wysokości 2,45% podstawy wymiaru, a także na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) w wysokości 0,10%. Składki te są obowiązkowe, gdy podstawa wymiaru składek na ubezpieczenia społeczne wynosi co najmniej minimalne wynagrodzenie za pracę. Fundusz Pracy wspiera aktywizację zawodową, Fundusz Solidarnościowy jest przeznaczony na wsparcie osób niepełnosprawnych, a FGŚP chroni pracowników w przypadku niewypłacalności pracodawcy.Kluczowe wyjątki: Kto jest zwolniony ze składek ZUS?

Jednym z najczęściej spotykanych wyjątków jest zwolnienie z opłacania składek ZUS dla studentów i uczniów do 26. roku życia. Oznacza to, że od wynagrodzenia takiej osoby z tytułu umowy zlecenia nie odprowadza się żadnych składek na ubezpieczenia społeczne ani zdrowotne. Jest to znacząca ulga zarówno dla młodych ludzi, jak i dla zleceniodawców. Ważne jest jednak, aby pamiętać, że po ukończeniu 26 lat lub obronie dyplomu (nawet przed 26. urodzinami), status ubezpieczeniowy zmienia się i umowa zlecenie zaczyna podlegać standardowemu oskładkowaniu.Zasada zbiegu tytułów do ubezpieczeń jest kluczowa, gdy zleceniobiorca wykonuje kilka umów jednocześnie. Ogólnie rzecz biorąc, jeśli osoba ma już inny tytuł do ubezpieczeń (np. umowę o pracę na pełen etat z wynagrodzeniem co najmniej minimalnym), to umowa zlecenie może być zwolniona z obowiązkowych składek społecznych. Warto zawsze dokładnie sprawdzić swoją sytuację, aby uniknąć błędów w rozliczeniach.

Szczególną uwagę należy zwrócić na sytuację, gdy umowa zlecenie jest zawarta z własnym pracodawcą lub wykonywana na jego rzecz. W takim przypadku, przychód z tej umowy jest traktowany jak przychód ze stosunku pracy. Oznacza to, że podlega on w całości oskładkowaniu ZUS, tak jakby była to dodatkowa pensja z umowy o pracę. To ważna pułapka, o której wielu zapomina, co może prowadzić do nieprawidłowych rozliczeń.

Gdy zleceniobiorca ma dwie lub więcej umów zlecenia, zasady opłacania składek stają się nieco bardziej złożone. Obowiązkowe składki ZUS płaci się od tej umowy, którą zawarto najwcześniej. Z kolejnych umów składki są dobrowolne, ale tylko pod warunkiem, że podstawa wymiaru składek z pierwszego tytułu osiąga co najmniej wysokość minimalnego wynagrodzenia za pracę. Jeśli nie osiąga, składki są obowiązkowe z kolejnych umów, aż łączna podstawa osiągnie próg minimalnego wynagrodzenia. To mechanizm mający na celu zapewnienie minimalnego poziomu ochrony ubezpieczeniowej.

Obliczanie ZUS od umowy zlecenia: Praktyczne przykłady

Zrozumienie teorii to jedno, ale umiejętność samodzielnego obliczenia składek ZUS jest bezcenna. Poniżej przedstawiam krok po kroku, jak to zrobić.

- Ustal podstawę wymiaru składek społecznych: Jest to kwota brutto umowy zlecenia.

-

Oblicz składki na ubezpieczenia społeczne finansowane przez zleceniobiorcę:

- Emerytalne: 9,76% podstawy

- Rentowe: 1,50% podstawy

- Chorobowe (jeśli dobrowolne): 2,45% podstawy

-

Oblicz składki na ubezpieczenia społeczne finansowane przez zleceniodawcę:

- Emerytalne: 9,76% podstawy

- Rentowe: 6,50% podstawy

- Wypadkowe: 1,67% podstawy (lub inna stawka)

- Oblicz sumę składek społecznych finansowanych przez zleceniobiorcę.

- Ustal podstawę wymiaru składki zdrowotnej: Jest to kwota brutto pomniejszona o sumę składek społecznych finansowanych przez zleceniobiorcę.

- Oblicz składkę zdrowotną: 9% podstawy wymiaru składki zdrowotnej.

-

Oblicz zaliczkę na podatek dochodowy:

- Kwota brutto minus koszty uzyskania przychodu (standardowo 20% kwoty brutto pomniejszonej o składki społeczne finansowane przez zleceniobiorcę, chyba że umowa stanowi inaczej) daje podstawę opodatkowania.

- Podstawa opodatkowania zaokrąglona do pełnych złotych razy stawka podatku (np. 12% lub 32%).

- Od zaliczki odejmij 7,75% podstawy wymiaru składki zdrowotnej (nie całe 9%, tylko 7,75%).

- Oblicz kwotę netto: Kwota brutto minus składki społeczne finansowane przez zleceniobiorcę, składka zdrowotna i zaliczka na podatek dochodowy.

Przykład 1: Umowa zlecenie poniżej minimalnego wynagrodzenia z dobrowolnym ubezpieczeniem chorobowym

Załóżmy, że zleceniobiorca zarabia 3 000 zł brutto miesięcznie (poniżej minimalnego wynagrodzenia w 2026 roku) i zdecydował się na dobrowolne ubezpieczenie chorobowe.

Obliczenia:

- Podstawa wymiaru składek społecznych: 3 000,00 zł

-

Składki społeczne finansowane przez zleceniobiorcę:

- Emerytalne (9,76%): 292,80 zł

- Rentowe (1,50%): 45,00 zł

- Chorobowe (2,45%): 73,50 zł

- Suma składek społecznych zleceniobiorcy: 292,80 + 45,00 + 73,50 = 411,30 zł

- Podstawa wymiaru składki zdrowotnej: 3 000,00 zł - 411,30 zł = 2 588,70 zł

- Składka zdrowotna (9%): 2 588,70 zł * 9% = 232,98 zł

- Koszty uzyskania przychodu (20%): (3 000,00 zł - 411,30 zł) * 20% = 2 588,70 zł * 20% = 517,74 zł

- Podstawa opodatkowania: 3 000,00 zł - 411,30 zł - 517,74 zł = 2 070,96 zł. Po zaokrągleniu: 2 071,00 zł

- Zaliczka na podatek (12%): 2 071,00 zł * 12% = 248,52 zł

- Odliczenie od podatku (7,75% podstawy zdrowotnej): 2 588,70 zł * 7,75% = 200,92 zł

- Zaliczka do urzędu skarbowego: 248,52 zł - 200,92 zł = 47,60 zł

- Wynagrodzenie netto: 3 000,00 zł - 411,30 zł - 232,98 zł - 47,60 zł = 2 308,12 zł

Przykład 2: Umowa zlecenie powyżej minimalnego wynagrodzenia bez dobrowolnego ubezpieczenia chorobowego

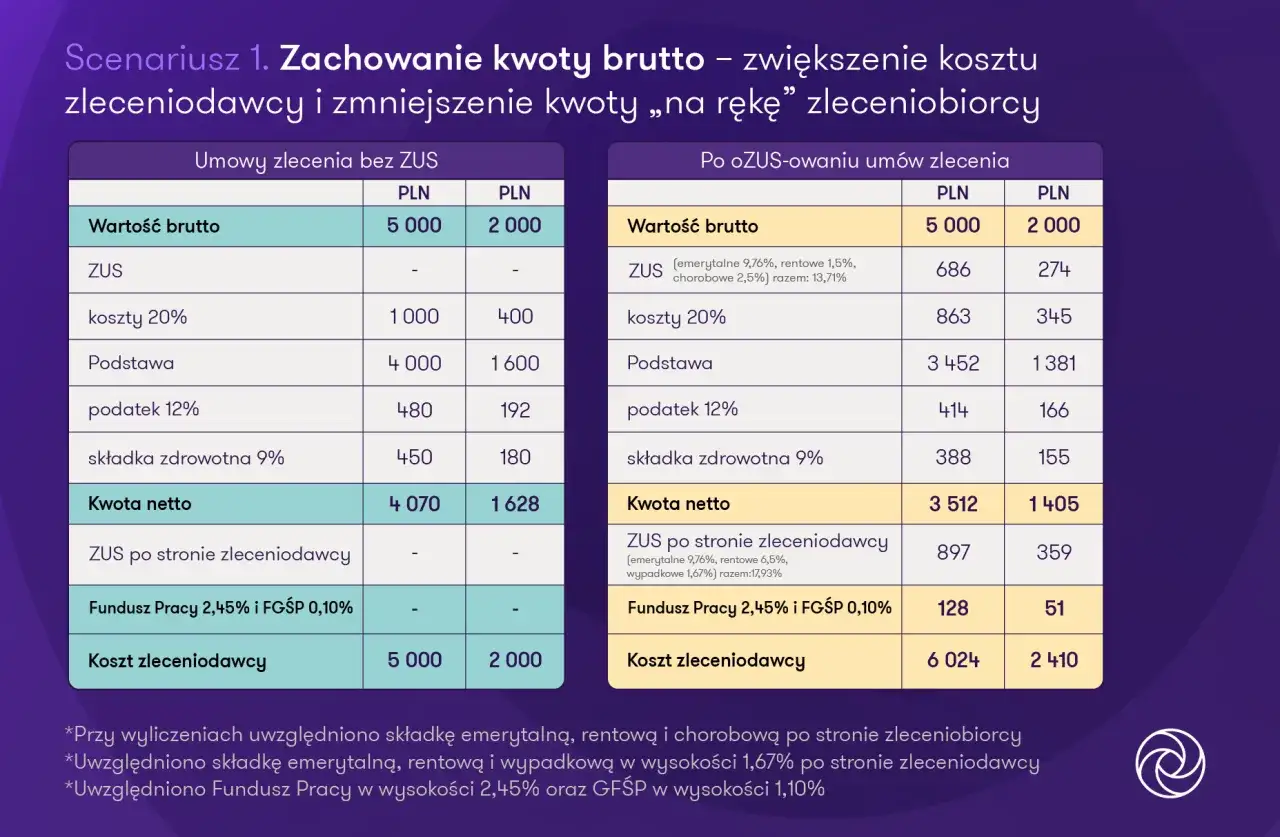

Załóżmy, że zleceniobiorca zarabia 5 000 zł brutto miesięcznie (powyżej minimalnego wynagrodzenia w 2026 roku) i nie przystąpił do dobrowolnego ubezpieczenia chorobowego.

Obliczenia:

- Podstawa wymiaru składek społecznych: 5 000,00 zł

-

Składki społeczne finansowane przez zleceniobiorcę:

- Emerytalne (9,76%): 488,00 zł

- Rentowe (1,50%): 75,00 zł

- Suma składek społecznych zleceniobiorcy: 488,00 + 75,00 = 563,00 zł

-

Składki finansowane przez zleceniodawcę:

- Emerytalne (9,76%): 488,00 zł

- Rentowe (6,50%): 325,00 zł

- Wypadkowe (1,67%): 83,50 zł

- Fundusz Pracy i FS (2,45%): 122,50 zł

- FGŚP (0,10%): 5,00 zł

- Łączne koszty zleceniodawcy: 5 000,00 zł + 488,00 zł + 325,00 zł + 83,50 zł + 122,50 zł + 5,00 zł = 6 024,00 zł

- Podstawa wymiaru składki zdrowotnej: 5 000,00 zł - 563,00 zł = 4 437,00 zł

- Składka zdrowotna (9%): 4 437,00 zł * 9% = 399,33 zł

- Koszty uzyskania przychodu (20%): (5 000,00 zł - 563,00 zł) * 20% = 4 437,00 zł * 20% = 887,40 zł

- Podstawa opodatkowania: 5 000,00 zł - 563,00 zł - 887,40 zł = 3 549,60 zł. Po zaokrągleniu: 3 550,00 zł

- Zaliczka na podatek (12%): 3 550,00 zł * 12% = 426,00 zł

- Odliczenie od podatku (7,75% podstawy zdrowotnej): 4 437,00 zł * 7,75% = 343,87 zł

- Zaliczka do urzędu skarbowego: 426,00 zł - 343,87 zł = 82,13 zł

- Wynagrodzenie netto: 5 000,00 zł - 563,00 zł - 399,33 zł - 82,13 zł = 3 955,54 zł

Przykład 3: Student do 26. roku życia wykonujący umowę zlecenie

Student w wieku 22 lat wykonuje umowę zlecenie na kwotę 2 000 zł brutto.

Obliczenia:

- Podstawa wymiaru składek ZUS: 0 zł (zwolnienie dla studentów do 26. roku życia)

- Składki społeczne: 0 zł

- Składka zdrowotna: 0 zł

- Koszty uzyskania przychodu (20%): 2 000,00 zł * 20% = 400,00 zł

- Podstawa opodatkowania: 2 000,00 zł - 400,00 zł = 1 600,00 zł

- Zaliczka na podatek (12%): 1 600,00 zł * 12% = 192,00 zł

- Wynagrodzenie netto: 2 000,00 zł - 192,00 zł = 1 808,00 zł

ZUS na zleceniu: Najczęstsze błędy i pułapki

Jedną z najczęstszych pułapek, o której wspomniałem już wcześniej, jest umowa zlecenie zawarta z własnym pracodawcą. To bardzo ważna kwestia, którą warto podkreślić ponownie. Jeżeli zleceniobiorca wykonuje umowę zlecenie dla podmiotu, z którym jednocześnie pozostaje w stosunku pracy, lub wykonuje ją na rzecz swojego pracodawcy, to przychód z takiej umowy jest traktowany jako przychód ze stosunku pracy. Oznacza to, że podlega on w całości oskładkowaniu ZUS, tak jakby była to część wynagrodzenia z umowy o pracę. Ignorowanie tej zasady może prowadzić do poważnych konsekwencji finansowych i prawnych dla obu stron.