Start własnej firmy rzadko rozbija się o sam pomysł. Częściej przeszkadzają koszty pierwszych miesięcy i niepewność, jak działa ulga na start, co trzeba zgłosić do ZUS oraz ile naprawdę zostaje do zapłaty w 2026 roku. W tym tekście rozpisuję to bez skrótów: warunki, terminy, kwoty, przejście na kolejne preferencje i typowe błędy, które najłatwiej kosztują najwięcej.

Najważniejsze zasady, które warto mieć pod ręką

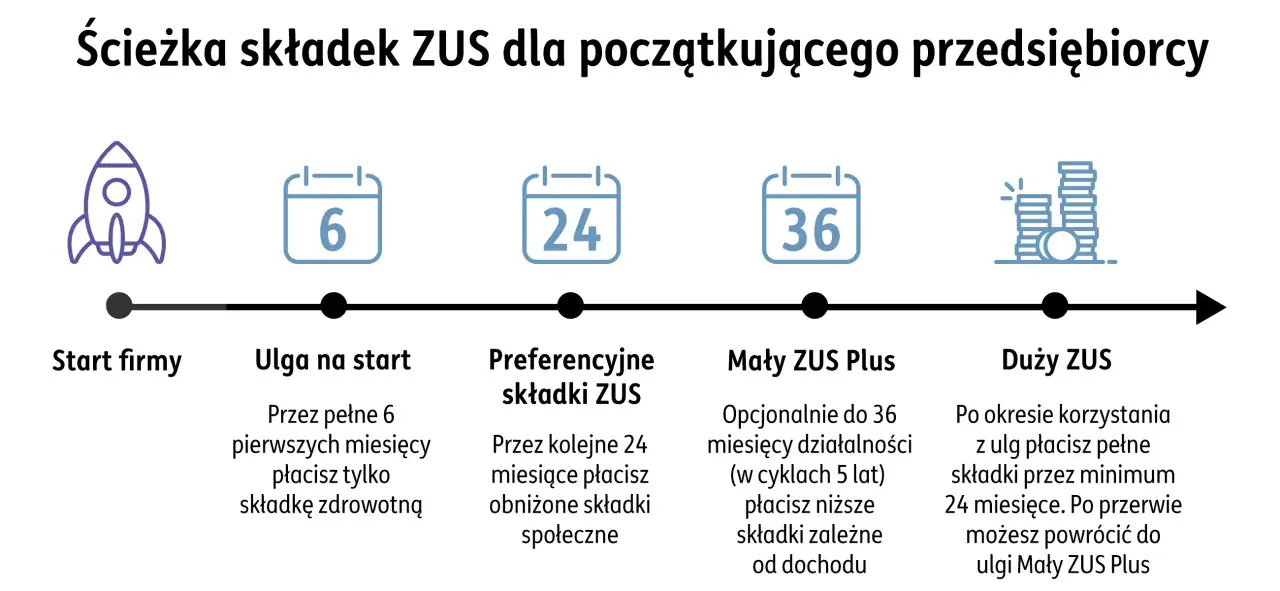

- Przez pierwsze 6 miesięcy nie płacisz składek społecznych, ale składka zdrowotna zostaje.

- Warunek podstawowy to nowa działalność albo powrót po co najmniej 60 miesiącach oraz brak świadczenia tych samych usług dla byłego pracodawcy.

- Okres ulgi liczy się od startu firmy, a miesiące zawieszenia nie zatrzymują biegu czasu.

- W 2026 roku minimalna zdrowotna wynosi 314,96 zł za styczeń przy skali i liniowym, a od lutego 432,54 zł; na ryczałcie stawki wynoszą 498,35 zł, 830,58 zł albo 1 495,04 zł.

- Po zakończeniu zwolnienia zwykle wchodzą preferencyjne składki społeczne liczone od podstawy 1 441,80 zł.

- Jeśli potrzebujesz ochrony chorobowej albo zasiłków, zbyt długie trzymanie się zwolnienia może być po prostu nieopłacalne.

Kto naprawdę spełnia warunki do zwolnienia z ZUS

Ta preferencja nie jest nagrodą za samo zarejestrowanie działalności. Ja traktuję ją raczej jako filtr dla osób, które rzeczywiście startują od zera albo wracają po dłuższej przerwie. gov.pl przypomina, że liczy się nie tylko data założenia firmy, ale też zakres pracy wykonywanej wcześniej na etacie.

- Musisz zaczynać działalność po raz pierwszy albo wracać do niej po co najmniej 60 miesiącach od zakończenia lub zawieszenia poprzedniej.

- Nie możesz wykonywać w firmie tych samych czynności dla byłego pracodawcy, które robiłeś na umowie o pracę w bieżącym lub poprzednim roku kalendarzowym.

- Jeśli jesteś osobą współpracującą z przedsiębiorcą, ta preferencja cię nie obejmuje.

W praktyce najwięcej pomyłek widzę u osób, które przechodzą z etatu do samozatrudnienia i zakładają, że sam nowy NIP wystarczy. Nie wystarczy, jeśli faktycznie nadal robisz to samo dla tego samego pracodawcy. Gdy ta granica jest już jasna, warto przejść do najczęściej mylonego elementu, czyli liczenia czasu.

Jak liczyć pierwsze 6 miesięcy bez składek społecznych

Najprościej myśleć o tym tak: okres liczy się od dnia rozpoczęcia działalności, a nie od momentu, w którym uznasz, że firma się „rozkręciła”. Jeśli ruszasz w środku miesiąca, ten miesiąc też wchodzi do biegu, więc nie czekasz na jakiś dodatkowy pełny miesiąc startowy.

To ważne, bo wiele osób błędnie liczy ulgę „od pierwszego pełnego miesiąca”, a potem niepotrzebnie wydłuża sobie planowanie kosztów. Ja zawsze polecam wpisać sobie w kalendarz nie tylko datę startu, ale też datę końca 6-miesięcznego okresu i datę przejścia na kolejny etap.

Istotna rzecz: zawieszenie działalności nie zatrzymuje tego zegara. Zarówno 6 miesięcy zwolnienia, jak i późniejsze 24 miesiące składek preferencyjnych biegną dalej, nawet jeśli firma przez jakiś czas stoi. To jedna z tych zasad, które są mało intuicyjne, ale w praktyce robią największą różnicę w planowaniu kosztów.Jeśli chcesz zrezygnować wcześniej, możesz przejść do ubezpieczeń społecznych przed końcem zwolnienia. Wtedy szybciej pojawia się ochrona chorobowa i zaczynasz budować pełniejszy pakiet ubezpieczeń. Z tego punktu widzenia czas nie jest tylko formalnością, lecz realną decyzją finansową i zabezpieczeniem na wypadek przerwy w pracy. A skoro zdrowotne zostaje od pierwszego dnia, trzeba policzyć, ile faktycznie kosztuje sam start.

Ile zapłacisz w 2026 roku mimo zwolnienia z części składek

ZUS podaje jasno, że zwolnienie na początku działalności nie obejmuje ubezpieczenia zdrowotnego. To oznacza, że od pierwszego dnia działalności opłacasz właśnie zdrowotne, a jego wysokość zależy od formy opodatkowania. Przy tej części nie ma jednego uniwersalnego kosztu dla wszystkich.

| Forma opodatkowania | Jak liczona jest składka zdrowotna | Najniższa miesięczna kwota w 2026 roku |

|---|---|---|

| Skala podatkowa | Od dochodu z poprzedniego miesiąca, z minimalną podstawą w roku składkowym | 314,96 zł za styczeń 2026 r., 432,54 zł od lutego 2026 r. |

| Podatek liniowy | Tak samo jak przy skali, czyli od dochodu z poprzedniego miesiąca | 314,96 zł za styczeń 2026 r., 432,54 zł od lutego 2026 r. |

| Ryczałt do 60 000 zł przychodu | Stała podstawa zdrowotna dla najniższego progu przychodów | 498,35 zł |

| Ryczałt od 60 000 zł do 300 000 zł | Wyższa podstawa po przekroczeniu pierwszego progu | 830,58 zł |

| Ryczałt powyżej 300 000 zł | Najwyższa podstawa dla najwyższego progu przychodów | 1 495,04 zł |

| Karta podatkowa | Stała podstawa dla tej formy opodatkowania | 432,54 zł |

W praktyce najważniejszy wniosek jest prosty: samo zwolnienie ze składek społecznych nie oznacza, że działalność kosztuje „zero”. Nawet przy bardzo spokojnym starcie trzeba wkalkulować zdrowotne, a przy ryczałcie różnice potrafią być naprawdę odczuwalne. Jeśli rozmawiam z osobą zaczynającą firmę, to właśnie tu najczęściej pojawia się pierwsze zdziwienie. Gdy ten koszt jest już policzony, można sensownie zaplanować przejście na kolejny etap.

Co dzieje się po zakończeniu ulgi i kiedy wchodzą składki preferencyjne

Po upływie 6 miesięcy nie wskakujesz od razu w pełny ZUS. Najczęściej wchodzisz w preferencyjne składki społeczne, o ile nadal spełniasz warunki. To kolejny etap ulgi, ale już nie ten sam mechanizm: tutaj zaczynasz płacić składki społeczne, tylko od niższej podstawy.| Etap | Składki społeczne | Zdrowotne | Czas trwania |

|---|---|---|---|

| Początek działalności | 0 zł | Tak | 6 miesięcy |

| Składki preferencyjne | Podstawa 1 441,80 zł, a najniższy pakiet składek społecznych to 456,18 zł | Tak | 24 pełne miesiące kalendarzowe |

| Standardowy ZUS | Pełne składki społeczne | Tak | Po zakończeniu ulg |

Jeżeli zrezygnujesz wcześniej z pierwszego etapu, 24 miesiące liczą się od dnia objęcia ubezpieczeniami społecznymi, nie wcześniej niż od dnia zgłoszenia. To detal, który bywa pomijany, a potrafi zmienić harmonogram kosztów o kilka miesięcy. W praktyce przy przejściu między etapami zmienia się też zgłoszenie w ZUS: przy samym zdrowotnym zwykle pojawia się ZUS ZZA, a przy pełniejszych ubezpieczeniach ZUS ZUA.

Ja patrzę na ten moment jako na granicę między „oszczędzam koszty” a „kupuję ochronę”. Jeśli zależy ci na chorobowym, zasiłkach albo po prostu chcesz szybciej budować zabezpieczenie, wcześniejsze wejście w ubezpieczenia społeczne bywa rozsądne, nawet jeśli oznacza wyższy koszt miesięczny. To prowadzi wprost do błędów, których przedsiębiorcy unikają najrzadziej.

Najczęstsze błędy, które psują cały efekt

Najbardziej kosztowne pomyłki są zaskakująco proste. Ja widzę je wciąż te same, choć każdy z nich da się wyłapać jeszcze przed rejestracją firmy.

- Mylenie zwolnienia z całym ZUS-em. Ulga nie obejmuje zdrowotnego, więc od początku trzeba przewidzieć ten wydatek.

- Zbyt szerokie rozumienie relacji z byłym pracodawcą. Nie chodzi o sam fakt, że to ten sam podmiot, tylko o to, czy wykonujesz te same czynności, które robiłeś na etacie.

- Założenie, że zawieszenie zatrzymuje bieg ulg. Nie zatrzymuje.

- Brak planu na moment przejścia. Wielu początkujących orientuje się za późno, że po 6 miesiącach trzeba przejść na kolejny model rozliczeń.

- Ignorowanie ochrony chorobowej. Jeśli jej potrzebujesz, nie warto przeciągać zwolnienia tylko dlatego, że przez chwilę jest taniej.

- Trzymanie dokumentów „na wszelki wypadek” zamiast z myślą o przyszłości. Od 2026 roku okres prowadzenia działalności może mieć znaczenie także dla stażu pracy, więc porządek w papierach przestaje być wyłącznie formalnością księgową.

Ten ostatni punkt jest szczególnie ważny dla osób, które łączą samozatrudnienie z późniejszym powrotem na etat albo planują zmianę branży. Dobrze udokumentowany start firmy może mieć znaczenie nie tylko dla ZUS, ale też dla przyszłych uprawnień pracowniczych. To już nie jest dodatek, tylko realny element dłuższego planu zawodowego.

Jak ustawić pierwszy rok firmy, żeby nie przepłacić i nie stracić ochrony

Jeśli miałbym doradzić jedną rzecz, to byłaby ona bardzo prosta: nie licz tylko „ile oszczędzę na ZUS”. Policzyć trzeba cały pierwszy rok, bo dopiero wtedy widać, czy forma opodatkowania, moment wejścia w społeczne i potrzeba ochrony chorobowej układają się w sensowny plan. Czasem najtańszy wariant na początku nie jest najlepszy w dłuższym horyzoncie.

- Sprawdź, czy w pierwszych miesiącach naprawdę nie potrzebujesz ubezpieczenia chorobowego lub innych świadczeń.

- Policz zdrowotne pod twoją formę opodatkowania, a nie pod „uśredniony” koszt z internetu.

- Zapisz datę końca 6 miesięcy i datę wejścia w preferencyjne składki jeszcze przed startem działalności.

- Jeśli wracasz do samozatrudnienia po przerwie, upewnij się, że minęło 60 miesięcy i nie wpadasz w warunek byłego pracodawcy.

- Trzymaj porządek w dokumentach, bo od 2026 roku mogą być przydatne także przy liczeniu stażu pracy.

Tak naprawdę dobrze ustawiony start firmy to nie jedna ulga, tylko sekwencja decyzji: forma opodatkowania, moment rejestracji, termin przejścia na ubezpieczenia społeczne i plan na kolejne 24 miesiące. Jeśli to poukładasz, zyskasz nie tylko niższe koszty, ale też mniej stresu i lepszą kontrolę nad pierwszym rokiem działalności.