Założenie firmy warto zacząć nie od formularza, tylko od kilku decyzji, które później oszczędzają czas, składki i nerwy. Poniżej pokazuję, jak założyć własną działalność w Polsce krok po kroku: od sprawdzenia, czy rejestracja jest już konieczna, przez podatki i ZUS, aż po pierwsze obowiązki po starcie.

Najważniejsze decyzje przed startem firmy

- W 2026 roku działalność nierejestrowana ma limit 10 813,50 zł na kwartał, więc przy małej skali możesz jeszcze nie zakładać firmy.

- Rejestracja w CEIDG jest bezpłatna, a jeden wniosek uruchamia też formalności wobec ZUS, urzędu skarbowego i GUS.

- Na start realny koszt ZUS może wynosić 0 zł składek społecznych przez 6 miesięcy albo 456,18 zł przy preferencyjnych składkach.

- Jeśli myślisz o VAT, w 2026 roku limit zwolnienia podmiotowego wynosi 240 000 zł sprzedaży, o ile nie wchodzisz w wyjątki ustawowe.

- Od 2025 roku obowiązuje PKD 2025, więc nowe kody działalności wybiera się już według nowej klasyfikacji.

Najpierw sprawdź, czy nie wystarczy ci jeszcze działalność nierejestrowana

Jeśli dopiero testujesz pomysł, nie zawsze musisz od razu rejestrować firmę. Działalność nierejestrowana ma sens wtedy, gdy sprzedajesz okazjonalnie, masz małą liczbę zleceń i chcesz sprawdzić, czy rynek faktycznie kupuje twoją usługę albo produkt. W 2026 roku limit przychodu dla takiej aktywności wynosi 10 813,50 zł kwartalnie, więc przy drobnej skali można bezpiecznie zbierać pierwsze zamówienia i dopiero później przejść do CEIDG.

Ja patrzę na to bardzo praktycznie: jeśli wiesz już, że zlecenia mają być regularne, a klient chce fakturę, umowę i przewidywalność, to nie ma sensu sztucznie odwlekać rejestracji. Działalność nierejestrowana jest dobrym testem, ale nie jest rozwiązaniem „na zawsze”. Gdy model się broni, kolejnym krokiem jest uporządkowanie biznesu, bo to właśnie na tym etapie najłatwiej uniknąć kosztownych pomyłek.

Gdy już wiesz, że to ma być normalna firma, warto od razu ułożyć model działania, zamiast zaczynać od przypadkowego formularza.

Ułóż model biznesu zanim wybierzesz formularze

W praktyce zawsze zaczynam od prostego pytania: co dokładnie sprzedaję, komu i za ile. Brzmi banalnie, ale to właśnie ten etap pokazuje, czy firma będzie miała marżę, czy tylko ruch na koncie. Przychód to cała sprzedaż, a dochód to to, co zostaje po kosztach. Jeśli koszty są wysokie, wybór formy opodatkowania robi ogromną różnicę.

Przed rejestracją odpowiedz sobie na kilka konkretów:

- Kto jest twoim klientem: osoba prywatna, firma, czy mieszany model sprzedaży.

- Jak zarabiasz: na usłudze, produkcie, abonamencie, prowizji czy projekcie jednorazowym.

- Jakie masz koszty stałe: sprzęt, oprogramowanie, dojazdy, reklama, magazyn, księgowość.

- Gdzie pracujesz: z domu, u klienta, w biurze, w terenie czy w kilku miejscach jednocześnie.

- Jaki poziom marży daje ci spokój, a jaki już wymaga zmiany ceny albo modelu sprzedaży.

Jeśli chcesz wejść w rynek „na lekko”, usługi eksperckie, konsulting, szkolenia online albo freelancing zwykle mają niższy próg wejścia niż handel z towarem i magazynem. Z kolei przy biznesie z dużymi kosztami zakupu towaru ryczałt może wyglądać atrakcyjnie tylko na papierze, bo nie pozwala odliczać kosztów. Z tego miejsca naturalnie przechodzi się do podatków i ZUS, bo właśnie one ustawiają realny koszt miesiąca.

Wybierz podatki i ZUS tak, żeby nie zjeść marży

Ja zaczynam od kosztu miesięcznego, bo to on najszybciej pokazuje, czy firma naprawdę oddycha. Forma opodatkowania wpływa nie tylko na wysokość podatku, ale też na składkę zdrowotną i na to, jaką dokumentację będziesz prowadzić. Dla osoby startującej najczęściej realne są trzy opcje: skala podatkowa, podatek liniowy albo ryczałt.

Przeczytaj również: Dokumentacja umowy zlecenia: Uniknij błędów i kar ZUS!

Jak czytać formy opodatkowania

| Forma | Kiedy ma sens | Najważniejszy minus | Składka zdrowotna w 2026 |

|---|---|---|---|

| Skala podatkowa | Gdy chcesz korzystać z ulg i twoje dochody nie są jeszcze bardzo wysokie | Po przekroczeniu 120 000 zł dochodu wchodzi stawka 32% | 9% dochodu, minimum 432,54 zł |

| Podatek liniowy | Gdy dochód rośnie i nie zależy ci na części ulg rodzinnych | Stałe 19% i brak części preferencji | 4,9% dochodu, minimum 432,54 zł |

| Ryczałt | Gdy masz niskie koszty i prostą usługę | Płacisz od przychodu, a nie od dochodu | 498,35 zł / 830,58 zł / 1 495,04 zł zależnie od przychodu |

Ryczałt jest dobry dla prostych modeli usługowych, ale słabszy tam, gdzie koszty zabierają dużą część obrotu. KPiR, czyli księga przychodów i rozchodów, to z kolei prostsza forma ewidencji przy skali i liniowym, bo pozwala uwzględniać koszty działalności. Na start nie warto też ignorować VAT: w 2026 roku limit zwolnienia podmiotowego wynosi 240 000 zł, przy czym przy sprzedaży w środku roku limit liczy się proporcjonalnie, a nie każda branża może z tego zwolnienia skorzystać.

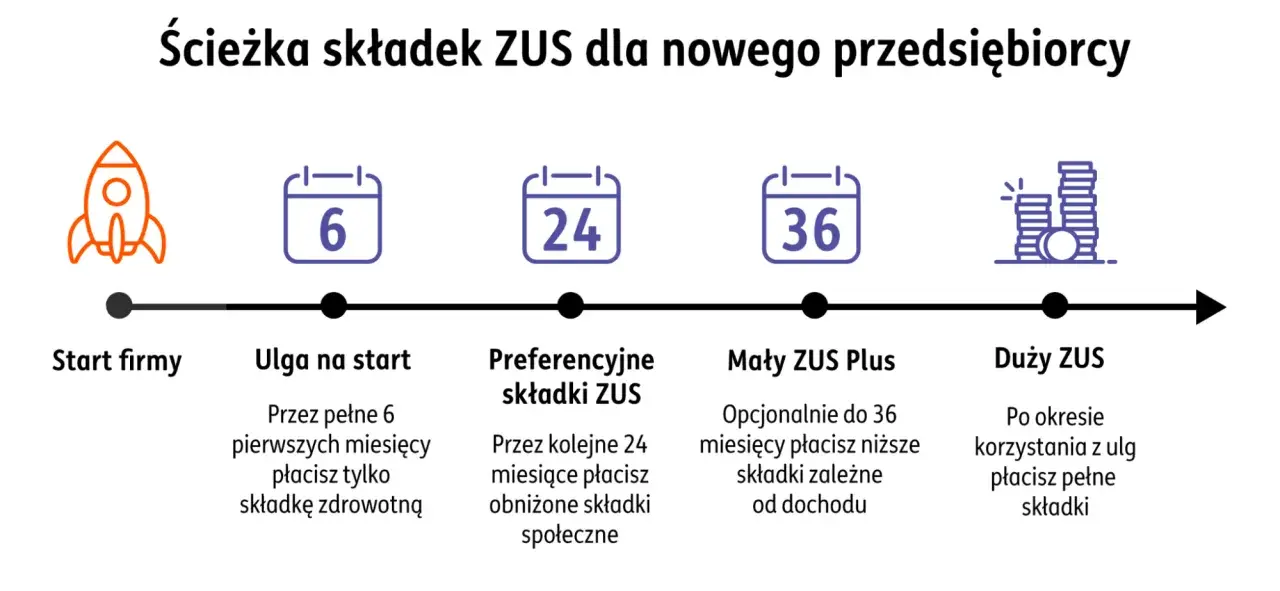

Według ZUS ulga na start daje 6 miesięcy bez składek społecznych, a potem można przejść na preferencyjne składki przez kolejne 24 miesiące. To ważne, bo wiele osób patrzy tylko na podatek i zapomina, że właśnie ZUS najczęściej decyduje o pierwszym realnym obciążeniu budżetu.

- Ulga na start - przez 6 miesięcy nie płacisz składek społecznych, ale zdrowotna nadal obowiązuje.

- Preferencyjne składki - w 2026 roku najniższa składka społeczna wynosi 456,18 zł miesięcznie.

- Pełne składki - najniższe składki społeczne z Funduszem Pracy i Funduszem Solidarnościowym to 1 926,76 zł miesięcznie; chorobowe jest dobrowolne.

- Mały ZUS plus - po spełnieniu warunków i przy przychodzie do 120 tys. zł rocznie składka społeczna mieści się w widełkach 456,18 zł - 1 788,29 zł.

To właśnie tu początkujący najczęściej mylą „niski podatek” z „taną firmą”. W praktyce liczy się suma: podatek, składki, zdrowotna i realny koszt zdobycia klienta. Jeśli po zebraniu tych liczb biznes nadal się broni, można przejść do rejestracji.

Rejestracja w CEIDG krok po kroku

Jak podaje Biznes.gov.pl, wniosek CEIDG-1 jednocześnie zgłasza cię do GUS, urzędu skarbowego oraz jako płatnika składek do ZUS/KRUS, a sama rejestracja jest bezpłatna. W praktyce to duże uproszczenie, bo zamiast osobno biegać po kilku instytucjach, wypełniasz jeden formularz i dopinasz kilka decyzji naraz.

- Wybierz nazwę firmy. W jednoosobowej działalności musi ona zawierać twoje imię i nazwisko, a dodatkowy człon może opisywać branżę albo specjalizację.

- Dobierz kody PKD 2025. Wybierz jeden główny kod i tyle dodatkowych, ile rzeczywiście potrzebujesz. Nie wpisuj wszystkiego „na wszelki wypadek”, bo później robi to bałagan.

- Zdecyduj o formie opodatkowania i VAT. To najważniejsze decyzje finansowe przed startem, bo wpływają na miesięczne obciążenie.

- Wpisz datę rozpoczęcia działalności. Od tej daty liczą się składki, ulgi i obowiązki podatkowe.

- Uzupełnij adresy, dane kontaktowe i rachunek bankowy. Warto od razu oddzielić finanse firmowe od prywatnych.

- Złóż CEIDG-1 online albo w urzędzie gminy. Najwygodniej zrobić to elektronicznie profilem zaufanym lub podpisem kwalifikowanym.

- Sprawdź wpis po złożeniu wniosku. NIP i REGON pojawiają się automatycznie, więc po rejestracji nie zostaje już tylko czekać, ale też dopilnować pozostałych formalności.

Od 1 stycznia 2025 roku obowiązuje PKD 2025, więc nowe firmy wybierają już kody z tej klasyfikacji. Dla nowych przedsiębiorców to szczególnie ważne, bo kod przeważający ma potem wpływ na statystykę, branżowe dopasowanie i czasem na dalsze formalności. Jeśli robisz wszystko samodzielnie, miej pod ręką listę usług, które naprawdę będziesz świadczyć, zamiast zgadywać na etapie formularza.

Sam wpis to jednak dopiero początek. Najwięcej potknięć pojawia się zwykle w pierwszych tygodniach po rejestracji.

Co załatwić od razu po rejestracji, żeby nie zapłacić za chaos

ZUS podaje, że jeśli nie dołączysz odpowiednich zgłoszeń do wniosku CEIDG-1, musisz przekazać je samodzielnie w ciągu 7 dni. To detal, który łatwo przeoczyć, a potem niepotrzebnie płaci się za opóźnienia albo robi poprawki pod presją terminu. Ja po rejestracji sprawdzam zawsze te same rzeczy, bo one porządkują pierwsze miesiące działalności.

- Dopnij zgłoszenie do ZUS - jeśli nie załatwiłeś tego razem z CEIDG-1, zrób to osobno i pilnuj terminu.

- Załóż osobny rachunek - nawet jeśli nie jest to formalnie obowiązkowe w każdej sytuacji, mocno ułatwia rozliczenia i kontrolę przepływów.

- Ustal system księgowości - KPiR albo ewidencja przychodów musi działać od pierwszych faktur, nie „od kiedy będzie czas”.

- Sprawdź VAT - jeśli twoja branża wymaga rejestracji albo chcesz odliczać podatek od zakupów, nie odkładaj tego na później.

- Załóż adres do e-Doręczeń - przy kontaktach z urzędami i zmianach danych to po prostu oszczędność czasu.

- Ustaw fakturowanie - numeracja, dane firmy i stawki muszą być spójne od pierwszego dokumentu.

Jeśli działasz w modelu usługowym, zadbaj też o prosty szablon umowy i cennik. W praktyce to często ważniejsze niż sama aplikacja do faktur, bo oszczędza dyskusje o zakresie pracy, terminach i dopłatach. Gdy te sprawy są spięte, można już skupić się na błędach, które naprawdę podnoszą koszt startu.

Najczęstsze błędy, które podnoszą koszt startu

Na początku firmy zwykle nie przegrywają przez brak pomysłu, tylko przez zbyt optymistyczne założenia. Widziałem to wiele razy: ktoś ma dobre umiejętności, ale źle policzoną marżę, za mały bufor na składki albo zbyt szeroki zakres usług, który rozmywa ofertę. To da się naprawić, ale najlepiej nie robić tego na własnym budżecie.

- Wybór ryczałtu bez policzenia kosztów - jeśli wydajesz dużo na sprzęt, reklamę albo podwykonawców, płacenie od przychodu może być zbyt drogie.

- Start bez bufora na składki - nawet przy uldze na start zdrowotna zostaje, więc pierwsze miesiące warto planować konserwatywnie.

- Zbyt szerokie PKD - wpisywanie przypadkowych kodów tylko komplikuje wpis i nie pomaga w sprzedaży.

- Brak osobnych finansów - mieszanie prywatnych i firmowych wydatków szybko psuje obraz rentowności.

- Sprzedaż bez cennika - jeśli sam nie wiesz, ile ma kosztować twoja usługa, klient też nie dostaje jasnego sygnału.

- Ignorowanie limitów - warto pilnować progu VAT i limitu dla działalności nierejestrowanej, jeśli równolegle testujesz ofertę.

Najlepiej działa tu prosty test: jeśli po odjęciu podatku, składek i kosztów zostaje ci za mało na spokojne działanie przez 2-3 miesiące, to problem nie leży w „złym miesiącu”, tylko w modelu. Wtedy szybciej pomoże korekta ceny niż dokładanie kolejnych godzin pracy.

Pierwsze 30 dni zdecydują, czy firma ruszy lekko czy zbyt ciężko

Po rejestracji nie warto od razu rozbudowywać wszystkiego naraz. Lepiej przez pierwszy miesiąc monitorować trzy rzeczy: przychód, koszt pozyskania klienta i faktyczny miesięczny koszt prowadzenia firmy. Dopiero na tej podstawie widać, czy oferta jest dobrze wyceniona, czy trzeba ją uprościć, podnieść cenę albo zmienić kanał sprzedaży.

- Sprawdź, czy każda usługa daje ci realną marżę po ZUS i podatkach.

- Porównaj planowany przychód z faktycznym, zamiast zakładać, że „od przyszłego miesiąca będzie lepiej”.

- Policz, czy wybrana forma opodatkowania dalej pasuje do twojego modelu biznesowego.

- Przejrzyj, czy nie zbliżasz się do limitu VAT albo do warunków ulg ZUS.

- Jeśli coś nie działa, popraw ofertę szybciej niż grafik pracy.

Jeżeli na tym etapie dopilnujesz kilku podstawowych liczb, firma ma dużo większą szansę wejść na stabilne tory. Właśnie dlatego najważniejsze nie jest samo złożenie wniosku, ale to, co robisz w pierwszych tygodniach po starcie.