Wielu z nas, pracując na podstawie umowy zlecenie, zastanawia się, czy droga do kredytu hipotecznego czy gotówkowego jest dla nas zamknięta. Nic bardziej mylnego! Chociaż banki podchodzą do tego typu dochodów z większą ostrożnością niż do umowy o pracę, uzyskanie finansowania jest jak najbardziej możliwe, pod warunkiem spełnienia określonych kryteriów. W tym artykule, jako Aleksander Jasiński, przeprowadzę Cię przez meandry bankowych wymagań, dostarczając praktycznych wskazówek, które pomogą Ci zwiększyć swoje szanse na pozytywną decyzję.

Kredyt na umowę zlecenie tak, to możliwe, ale z jasnymi zasadami banków

- Uzyskanie kredytu (gotówkowego i hipotecznego) na umowę zlecenie jest akceptowane przez większość banków.

- Banki traktują dochód ze zlecenia jako bardziej ryzykowny, co skutkuje bardziej rygorystycznymi warunkami weryfikacji.

- Kluczowe jest udokumentowanie stabilnych i regularnych wpływów na konto bankowe przez co najmniej 6-12 miesięcy.

- Zdolność kredytowa często jest obliczana na podstawie 50-80% rzeczywistego dochodu z umowy zlecenie.

- Wysoki wkład własny, dobra historia kredytowa w BIK i spłacenie drobnych zobowiązań znacząco zwiększają szanse.

- Podejście banków różni się, dlatego warto poznać ich indywidualne wymagania.

Kredyt na umowę zlecenie: czy to naprawdę koniec marzeń?

Banki, oceniając zdolność kredytową, zawsze kierują się zasadą minimalizacji ryzyka. Umowa zlecenie, w przeciwieństwie do umowy o pracę na czas nieokreślony, jest postrzegana jako mniej stabilna forma zatrudnienia. Wynika to z faktu, że może być ona łatwiej i szybciej wypowiedziana, a także często nie gwarantuje ciągłości dochodów w perspektywie długoterminowej. Z tego powodu, banki podchodzą do wnioskodawców z umową zlecenie z większą ostrożnością, wymagając solidniejszych dowodów na stabilność finansową.

Warto jednak zaznaczyć, że nie wszystkie kredyty są traktowane jednakowo. Uzyskanie kredytu gotówkowego na umowę zlecenie jest zazwyczaj łatwiejsze i wymaga krótszego stażu pracy niż w przypadku kredytu hipotecznego. Przy kredycie gotówkowym banki często akceptują już 6-miesięczny okres zatrudnienia, podczas gdy kredyt hipoteczny, ze względu na swoją długoterminowość i znacznie wyższą kwotę, wymaga udokumentowania dochodów z umowy zlecenie nawet przez 12, a czasem i więcej miesięcy. Niezależnie od rodzaju kredytu, stabilność i regularność dochodów to absolutna podstawa, której banki będą się bacznie przyglądać.

Fundamenty wiarygodności: kluczowe warunki dla umowy zlecenie

Aby bank uznał Twoje dochody z umowy zlecenie za wiarygodne źródło spłaty kredytu, musisz spełnić szereg warunków. Moje doświadczenie pokazuje, że to właśnie te detale często decydują o sukcesie lub porażce wniosku.

-

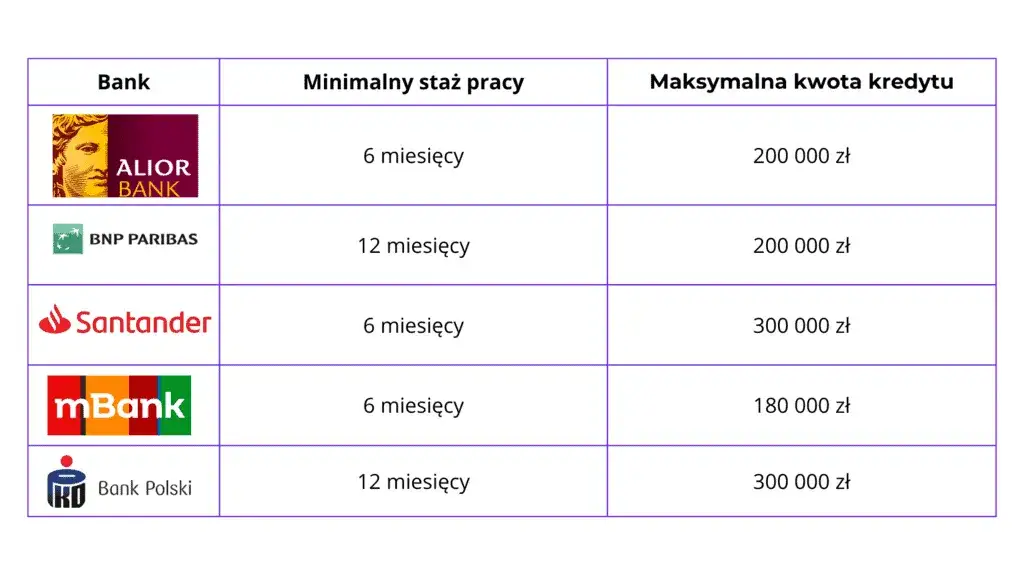

Minimalny staż pracy: To jeden z najważniejszych czynników. Większość banków wymaga udokumentowania dochodów z umowy zlecenie za okres minimum 12 miesięcy wstecz. Są jednak instytucje, które podchodzą do tego bardziej elastycznie, zwłaszcza przy kredytach gotówkowych.

Przykłady banków z krótszym stażem:

mBank i Santander Bank Polska często akceptują już 6-miesięczny staż pracy na umowę zlecenie, co jest dużą ulgą dla wielu wnioskodawców. - Znaczenie ciągłości zatrudnienia: Banki zwracają uwagę na to, czy Twoja praca na zleceniu ma charakter ciągły. Oznacza to, że przerwy między kolejnymi umowami nie powinny być dłuższe niż 30 dni. Idealna sytuacja to nieprzerwane wpływy na konto, świadczące o stałej współpracy z jednym lub kilkoma zleceniodawcami.

- Konieczność regularnych wpływów na konto bankowe: To absolutny priorytet. Banki akceptują wyłącznie dochody, które są regularnie przelewane na Twój rachunek bankowy. Wynagrodzenie otrzymywane "do ręki" w gotówce nie będzie brane pod uwagę, ponieważ nie ma możliwości jego zweryfikowania.

- Wartość współpracy z jednym lub kilkoma stałymi zleceniodawcami: Jeśli Twoje dochody pochodzą od jednego stałego zleceniodawcy lub kilku, z którymi współpracujesz regularnie, bank uzna to za duży atut. Świadczy to o większej stabilności i przewidywalności Twoich finansów, co jest kluczowe w ocenie ryzyka kredytowego.

Zdolność kredytowa na zleceniu: jak banki oceniają Twoje finanse?

Ocena zdolności kredytowej dla osób z umową zlecenie różni się od tej stosowanej dla pracowników etatowych. Banki często przyjmują do analizy tylko część Twojego dochodu, zazwyczaj od 50% do 80% kwoty brutto lub netto. Oznacza to, że nawet jeśli zarabiasz tyle samo co osoba na umowie o pracę, Twoja zdolność kredytowa może być niższa. Jest to forma zabezpieczenia banku przed ewentualnymi wahaniami w Twoich dochodach. Warto jednak wiedzieć, że istnieją wyjątki na przykład Alior Bank w niektórych scenariuszach może uwzględnić nawet 100% dochodu, ale zazwyczaj dotyczy to bardzo stabilnych i długotrwałych zleceń.

Poza procentowym uwzględnieniem dochodu, banki biorą pod uwagę szereg innych standardowych czynników. Kluczowa jest historia kredytowa w BIK terminowa spłata poprzednich zobowiązań to podstawa. Ważne są także istniejące zobowiązania (inne kredyty, karty kredytowe, limity w koncie), koszty utrzymania (czynsz, rachunki, wydatki na życie) oraz liczba osób w gospodarstwie domowym, które są na Twoim utrzymaniu. Wszystkie te elementy składają się na pełny obraz Twojej sytuacji finansowej i wpływają na ostateczną decyzję banku.

Przygotuj się: kompletna lista dokumentów do wniosku

Przygotowanie kompletnego zestawu dokumentów to podstawa sukcesu. Banki są bardzo precyzyjne w swoich wymaganiach, a brak choćby jednego zaświadczenia może opóźnić proces lub skutkować odrzuceniem wniosku. Oto, co zazwyczaj będziesz musiał przedstawić:

-

Podstawowe dokumenty:

- Wniosek kredytowy: Formularz bankowy, który wypełnisz danymi osobowymi i finansowymi.

- Dowód osobisty: Dokument tożsamości, niezbędny do weryfikacji Twojej osoby.

-

Dowody współpracy:

- Komplet umów zlecenie: Wszystkie umowy zlecenie za wymagany przez bank okres (najczęściej ostatnie 6 lub 12 miesięcy). Bank chce zobaczyć ciągłość i warunki współpracy.

-

Historia Twoich finansów:

- Pełne wyciągi z rachunku bankowego: Wyciągi z konta, na które wpływa Twoje wynagrodzenie, za ostatnie 6 lub 12 miesięcy. Bank analizuje regularność i wysokość wpływów.

-

Rozliczenie z fiskusem:

- Zeznanie podatkowe PIT-37: Za ostatni rok lub dwa lata, wraz z Urzędowym Poświadczeniem Odbioru (UPO). To oficjalny dowód Twoich dochodów, potwierdzony przez urząd skarbowy.

-

Zaświadczenie od zleceniodawcy:

- W niektórych przypadkach bank może dodatkowo wymagać zaświadczenia o zatrudnieniu i dochodach na swoim druku, wypełnionego i podpisanego przez zleceniodawcę. Jest to dodatkowe potwierdzenie Twojej sytuacji zawodowej.

Jak zwiększyć swoje szanse na kredyt? Sprawdzone strategie

Uzyskanie kredytu na umowę zlecenie może być wyzwaniem, ale istnieje wiele sposobów, aby znacząco zwiększyć swoje szanse na pozytywną decyzję. Jako Aleksander Jasiński, zawsze doradzam moim klientom proaktywne podejście i wdrożenie poniższych strategii:

- Zbuduj poduszkę bezpieczeństwa, czyli moc wysokiego wkładu własnego: Przy kredycie hipotecznym, posiadanie wkładu własnego znacznie przewyższającego wymagane minimum (np. 30% zamiast 20%) jest ogromnym atutem. Pokazuje to bankowi Twoją zdolność do oszczędzania i odpowiedzialność finansową, co bezpośrednio przekłada się na postrzeganie Twojej wiarygodności.

- Razem raźniej: Jak pomaga wspólny wniosek z drugim kredytobiorcą? Jeśli masz możliwość złożenia wniosku o kredyt wspólnie z drugą osobą, zwłaszcza taką, która ma stabilne dochody z umowy o pracę na czas nieokreślony, Twoje szanse rosną diametralnie. Dochody drugiego kredytobiorcy wzmocnią Waszą łączną zdolność kredytową, a stabilność jego zatrudnienia zrekompensuje ewentualne obawy banku dotyczące umowy zlecenie.

- Czysta karta w BIK: Twoja finansowa wizytówka: Regularne i terminowe spłacanie wszystkich poprzednich zobowiązań (raty, karty kredytowe, limity) to absolutna podstawa. Dobra historia w Biurze Informacji Kredytowej (BIK) jest jak finansowa wizytówka, która świadczy o Twojej rzetelności i odpowiedzialności. Przed złożeniem wniosku warto sprawdzić swój raport BIK.

- Czas na porządki: Spłać drobne długi i zamknij niepotrzebne limity: Przed złożeniem wniosku o kredyt, spłać wszystkie drobne zobowiązania, takie jak raty za sprzęt RTV/AGD, pożyczki ratalne, a także zamknij nieużywane karty kredytowe i limity odnawialne w koncie. Nawet nieużywany limit obniża Twoją zdolność kredytową, ponieważ bank traktuje go jako potencjalne zadłużenie.

- Zapytaj o promesę: Dokument, który może przekonać analityka: Promesa zatrudnienia to pisemne oświadczenie od Twojego zleceniodawcy, w którym deklaruje on zamiar kontynuowania współpracy z Tobą na określonych warunkach przez dłuższy czas. Taki dokument, choć nie jest standardowo wymagany, może być bardzo cennym dodatkiem do wniosku, rozwiewając wątpliwości analityka bankowego co do przyszłej stabilności Twoich dochodów.

Który bank wybrać? Przegląd podejścia na rynku

Podejście banków do dochodów z umowy zlecenie może się znacząco różnić, dlatego tak ważne jest, aby dobrze rozeznać się w rynku. Niektóre instytucje są bardziej elastyczne, inne bardziej konserwatywne. Oto ogólny przegląd, który pomoże Ci zorientować się, gdzie szukać najlepszych warunków:

-

Banki bardziej elastyczne: Te instytucje często wymagają krótszego stażu pracy, co jest korzystne dla osób, które dopiero od niedawna pracują na umowę zlecenie.

Przykłady banków:

mBank i Santander Bank Polska to banki, które często akceptują już 6-miesięczny staż pracy na umowę zlecenie, co czyni je atrakcyjnymi dla wielu kredytobiorców. -

Banki o standardowych wymaganiach: Większość dużych banków trzyma się zasady minimalnego stażu 12 miesięcy, co daje im większą pewność co do stabilności Twoich dochodów.

Przykłady banków:

PKO BP, Bank Millennium, Alior Bank, BNP Paribas, Pekao S.A. zazwyczaj wymagają udokumentowania dochodów z umowy zlecenie za ostatnie 12 miesięcy. - Kiedy dochód ze zlecenia może być tylko dodatkiem? Warto pamiętać, że w niektórych sytuacjach banki mogą traktować dochód z umowy zlecenie jedynie jako dochód dodatkowy, a nie podstawowy. Dzieje się tak na przykład, gdy jest on nieregularny lub stanowi niewielką część Twoich całkowitych zarobków. Alior Bank, w zależności od konkretnego scenariusza, może mieć różne podejście, czasem uwzględniając dochód ze zlecenia w 100%, a innym razem traktując go bardziej restrykcyjnie. Zawsze warto dopytać o szczegóły w konkretnym banku.

Bank odrzucił wniosek? Co robić dalej?

Odrzucenie wniosku o kredyt to nigdy nie jest przyjemne doświadczenie, ale pamiętaj, że to nie koniec świata. Ważne jest, aby nie poddawać się i potraktować to jako cenną lekcję. Jako Aleksander Jasiński, zawsze radzę moim klientom, aby podeszli do tego strategicznie:

- Przeanalizuj przyczynę odmowy: Poproś bank o wyjaśnienie, dlaczego Twój wniosek został odrzucony. Banki nie zawsze podają szczegółowe powody, ale często można uzyskać ogólną informację (np. zbyt niska zdolność kredytowa, brak stabilności dochodów, negatywna historia w BIK). Zrozumienie przyczyny jest kluczowe, aby wiedzieć, co poprawić w przyszłości.

- Popraw swoją sytuację i spróbuj ponownie: Jeśli przyczyną była niska zdolność kredytowa, postaraj się zwiększyć dochody lub zmniejszyć wydatki i zobowiązania. Jeśli problemem była historia w BIK, skup się na terminowej spłacie bieżących długów. Po kilku miesiącach (zazwyczaj 3-6) od poprawy sytuacji finansowej, możesz spróbować ponownie złożyć wniosek, być może w innym banku, który ma bardziej elastyczne podejście.

- Rozważ wsparcie eksperta kredytowego: Jeśli czujesz się zagubiony w gąszczu bankowych wymagań lub nie wiesz, jak poprawić swoją sytuację, skonsultuj się z doświadczonym ekspertem kredytowym. Taki specjalista potrafi przeanalizować Twoją sytuację finansową, wskazać słabe punkty, doradzić, które banki są najbardziej odpowiednie dla Twojego profilu i pomóc w przygotowaniu wniosku w taki sposób, aby zwiększyć szanse na sukces.