Podstawa wymiaru składki na ubezpieczenie emerytalno - rentowe decyduje o tym, od jakiej kwoty liczy się składki i co realnie zasila Twoje konto w ZUS. W praktyce nie chodzi wyłącznie o pensję zasadniczą, ale o cały przychód, który podlega oskładkowaniu po odjęciu ustawowych wyłączeń. Poniżej rozbijam to na konkretne składniki, wyjątki i przykłady, żeby dało się to sprawdzić bez zgadywania.

Najważniejsze zasady, które warto mieć pod ręką

- Podstawa to zwykle przychód brutto, a nie kwota netto po potrąceniach.

- Wchodzą do niej pensja zasadnicza, dodatki, premie, nadgodziny, prowizje i część świadczeń w naturze.

- Nie wszystko jest oskładkowane - część świadczeń, zwrotów kosztów i wypłat socjalnych jest wyłączona przepisami.

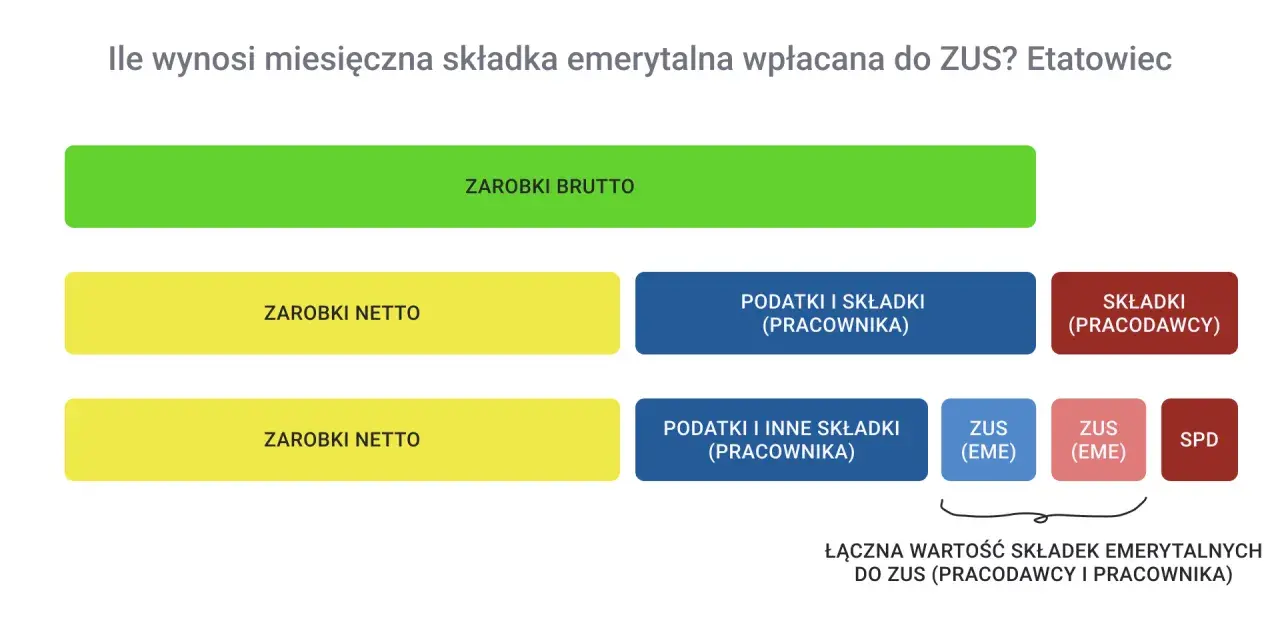

- Stawki w 2026 r. wynoszą 19,52% dla emerytalnej i 8,00% dla rentowej.

- Roczny limit podstawy dla składek emerytalnych i rentowych w 2026 r. wynosi 282 600 zł.

- Błąd w podstawie od razu zmienia wysokość składek, a pośrednio wpływa też na przyszłe świadczenia.

Co ta podstawa oznacza w praktyce

Ja zawsze zaczynam od jednego rozróżnienia: to nie jest kwota netto ani „to, co zostaje po wypłacie”, tylko przychód, od którego faktycznie liczy się składki. Dla pracownika podstawą jest co do zasady przychód ze stosunku pracy w rozumieniu przepisów podatkowych, a nie sama pensja zasadnicza. Jeśli pracujesz na etacie, na zleceniu albo prowadzisz działalność, mechanizm jest podobny, ale źródło podstawy może być inne.

| Tytuł do ubezpieczenia | Co zwykle jest podstawą | Na co uważać |

|---|---|---|

| Pracownik | Przychód ze stosunku pracy | Liczą się także świadczenia pieniężne i część benefitów w naturze, o ile nie ma wyłączenia |

| Zleceniobiorca | Przychód z umowy albo kwota zadeklarowana, zależnie od konstrukcji umowy | Trzeba sprawdzić, jak ustalono odpłatność i czy nie działają szczególne zasady zbiegu tytułów |

| Przedsiębiorca | Kwota deklarowana w granicach ustawowych minimów | Tu zasada nie działa jak przy etacie, więc nie wolno przenosić prostych schematów z listy płac |

Najważniejsza myśl jest prosta: przy podstawie nie patrzę na nazwę wypłaty, tylko na jej realny charakter. Gdy rozumiesz to rozróżnienie, dużo łatwiej przejść do konkretnej listy składników, które faktycznie wchodzą do podstawy.

Jakie składniki najczęściej wchodzą do podstawy

W praktyce większość problemów zaczyna się wtedy, gdy ktoś zakłada, że do podstawy wchodzi wyłącznie wynagrodzenie zasadnicze. To za wąskie podejście. Ja patrzę na to szerzej: jeśli składnik jest częścią wynagrodzenia za pracę i nie został wyłączony przepisami, zwykle powinien wejść do podstawy składek emerytalnych i rentowych.

| Składnik | Czy zwykle wchodzi do podstawy | Krótkie wyjaśnienie |

|---|---|---|

| Wynagrodzenie zasadnicze | Tak | To podstawowy przychód za wykonaną pracę |

| Dodatki stałe | Tak | Chodzi m.in. o dodatki funkcyjne, stażowe, służbowe czy za warunki pracy |

| Premie i nagrody | Zwykle tak | Liczy się ich rzeczywisty charakter, a nie sama nazwa w regulaminie |

| Godziny nadliczbowe | Tak | To normalny przychód ze stosunku pracy, jeśli nie działa żadne wyłączenie |

| Prowizje i akord | Tak | To częsty składnik w sprzedaży, logistyce i branżach rozliczanych wynikowo |

| Wynagrodzenie urlopowe | Tak | Urlop wypoczynkowy traktuje się jak czas pracy, a nie przerwę bez wpływu na podstawę |

| Świadczenia w naturze | Tak | Jeśli da się je wycenić, np. opłacone mieszkanie albo inny benefit rzeczowy |

To ważne, bo sama etykieta na pasku płacowym nie rozstrzyga sprawy. Premia regulaminowa może wchodzić do podstawy, a świadczenie nazwane „socjalnym” już niekoniecznie. Dlatego przy rozliczeniu zawsze sprawdzam treść świadczenia, a nie tylko jego nazwę - i to prowadzi nas do wyłączeń.

Co zwykle nie powinno być do niej doliczane

Tu najłatwiej o pomyłkę, bo nie każda wypłata od pracodawcy jest składkowa. Część świadczeń ma charakter zwrotu kosztów, część jest wyłączona przepisami, a część w ogóle nie jest wynagrodzeniem za pracę. Jeśli mieszasz te kategorie, podstawę bardzo łatwo zawyżyć albo zaniżyć.

| Co zwykle nie wchodzi | Dlaczego | Przykład praktyczny |

|---|---|---|

| Wpłaty finansowane przez pracodawcę do PPK | Nie są traktowane jak wynagrodzenie do oskładkowania | Nie doliczasz ich do podstawy składek społecznych |

| Zwroty kosztów i diety w granicach przepisów | To rozliczenie wydatków, a nie zapłata za pracę | Delegacja, przejazd, nocleg, część diet przy podróżach służbowych |

| Świadczenia z ubezpieczenia społecznego | To świadczenia zastępujące wynagrodzenie, a nie bieżący przychód z pracy | Zasiłek chorobowy, macierzyński albo opiekuńczy |

| Składniki wyłączone wprost przez przepisy | Rozporządzenie ma pierwszeństwo przed opisem na liście płac | Niektóre świadczenia socjalne lub refundacje, jeśli mieszczą się w katalogu wyłączeń |

Warto zapamiętać jeszcze jedną rzecz: jeśli świadczenie jest „socjalne” tylko z nazwy, a faktycznie jest premią za pracę, to sama etykieta nie wystarczy. Przy kontroli liczy się treść ekonomiczna wypłaty. Gdy ten filtr masz już ustawiony, zostaje najpraktyczniejsza część, czyli policzenie podstawy krok po kroku.

Jak policzyć ją na liście płac krok po kroku

Ja liczę to zawsze w tej samej kolejności: najpierw ustalam tytuł do ubezpieczenia, potem zbieram wszystkie składniki przychodu, a dopiero na końcu wycinam wyłączenia. Dzięki temu nie mieszam kwot składkowych z nieskładkowymi i nie liczę dwa razy tego samego składnika.

- Sprawdź, z jakiego tytułu dana osoba podlega ubezpieczeniom.

- Zbierz wszystkie wypłaty i świadczenia związane z pracą za dany miesiąc.

- Odejmij składniki wyłączone przepisami.

- Porównaj wynik z rocznym limitem podstawy.

- Od tak ustalonej kwoty policz 19,52% składki emerytalnej i 8,00% składki rentowej.

Przykład jest prosty. Załóżmy, że pracownik ma 7 000 zł pensji zasadniczej, 1 000 zł premii regulaminowej i 300 zł świadczenia w naturze. Jeśli żaden z tych elementów nie jest wyłączony, podstawa wynosi 8 300 zł. Od tej kwoty naliczasz składkę emerytalną w wysokości 19,52% oraz rentową w wysokości 8,00%.

| Element | Kwota |

|---|---|

| Pensja zasadnicza | 7 000 zł |

| Premia regulaminowa | 1 000 zł |

| Świadczenie w naturze | 300 zł |

| Razem podstawa | 8 300 zł |

| Składka emerytalna 19,52% | 1 620,16 zł |

| Składka rentowa 8,00% | 664,00 zł |

W 2026 r. trzeba jeszcze pilnować limitu rocznego - po przekroczeniu 282 600 zł nie nalicza się już składek emerytalnych i rentowych od nadwyżki. To szczególnie ważne przy wysokich premiach rocznych, kilku umowach albo sytuacji, w której ktoś łączy etat z innym tytułem do ubezpieczeń. Kiedy rozumiesz samą technikę liczenia, łatwiej też ocenić, co ta podstawa daje w przyszłości.

Dlaczego wpływa na emeryturę i inne świadczenia

Ta baza nie jest tylko technicznym punktem na liście płac. Ma realne znaczenie dla przyszłych świadczeń, bo od oskładkowanego przychodu zależy, ile środków trafia na konto ubezpieczonego. W praktyce wyższa podstawa zwykle oznacza wyższe składki, a więc większy zapis w systemie, ale nie działa to jak prosty kalkulator „pensja razy współczynnik”. Przy emeryturze nowego systemu liczy się suma zwaloryzowanych składek i kapitał początkowy, a przy rentach znaczenie ma m.in. okres, z którego ustalana jest podstawa. To dlatego nawet pojedynczy błąd na liście płac może później wrócić w dokumentach emerytalnych albo świadczeniowych. Ja traktuję to jako argument za porządną archiwizacją pasków płacowych i zaświadczeń, a nie tylko rocznych PIT-ów.Jest jeszcze jeden praktyczny detal: jeśli w ciągu roku przekroczysz limit 282 600 zł, dalsze wysokie wypłaty nie zwiększą już składek emerytalnych i rentowych w tym roku. Dla osoby z premiami, prowizją albo kilkoma źródłami dochodu to często najbardziej zaskakujący moment. Gdy rozumiesz ten mechanizm, łatwiej uniknąć złudzenia, że każda kolejna wypłata automatycznie podnosi składki w nieskończoność.

Jakich błędów unikać przy rozliczeniu

Najczęstsze błędy są zaskakująco powtarzalne. Nie wynikają z braku wiedzy o ZUS jako takim, tylko z pośpiechu, automatyzacji albo zbyt dosłownego odczytania nazwy składnika. Ja najczęściej widzę cztery pułapki, które można wyłapać jeszcze przed zamknięciem miesiąca.

- Mylenie brutto z netto - podstawa nie jest kwotą „na rękę”, tylko przychodem przed potrąceniami.

- Pomijanie benefitów w naturze - jeśli pracodawca zapewnia świadczenie możliwe do wyceny, ono często też ma znaczenie składkowe.

- Automatyczne wyłączanie premii i dodatków - sama nazwa „premia” nie przesądza o wyłączeniu albo włączeniu.

- Brak kontroli limitu rocznego - przy kilku płatnikach limit działa łącznie, nie osobno dla każdego źródła.

Do tego dochodzi jeszcze jeden błąd, bardzo praktyczny: ślepe zaufanie do programu kadrowo-płacowego. System pomaga, ale nie zastępuje oceny, czy dany składnik rzeczywiście ma charakter składkowy. Jeśli masz wątpliwość, warto poprosić kadry o rozpisanie podstawy na konkretne elementy, bo z takiego zestawienia od razu widać, gdzie uciekła kwota. I właśnie na takim zestawieniu najłatwiej zamknąć temat bez późniejszych korekt.

Co sprawdzić na pasku płacowym przed zamknięciem miesiąca

Jeśli chcesz szybko ocenić, czy wszystko policzono poprawnie, zacznij od trzech pytań: co weszło do brutto, co zostało wyłączone i czy nie został przekroczony roczny limit. Tyle wystarczy, żeby wyłapać większość pomyłek zanim przerodzą się w korektę dokumentów.

- Sprawdź, czy w podstawie znalazły się wszystkie składniki wynagrodzenia, które faktycznie są składkowe.

- Zweryfikuj, czy nie dodano świadczeń, które powinny być wyłączone.

- Porównaj sumę z limitem 282 600 zł, jeśli w 2026 r. pracownik ma wysokie przychody.

- Przy świadczeniach w naturze upewnij się, że nadano im realną wartość pieniężną.

- Przy kilku umowach albo kilku płatnikach sprawdź, czy limit nie został już wykorzystany gdzie indziej.

Jeżeli na pasku płacowym widzisz kwotę, która nie zgadza się z tym, co powinno wejść do podstawy, najlepiej wyjaśnić to od razu z kadrami lub płacami. W praktyce taka szybka weryfikacja oszczędza więcej czasu niż późniejsze poprawianie dokumentów, a przy okazji daje pewność, że składki i przyszłe świadczenia będą liczone na właściwych danych.